定期定額試算發現:投資人若能每個月分散定期定額存股標的,長期下來將可以產生更佳的投資效益!三種定期定額投資組合的累計報酬率變化定期定額試算結果馬上看!

存股新手完成閱讀「定期定額懶人包|定期定額試算、手續費、優缺點全解析!」之後,進一步想知道:定期定額這種投資方式的報酬率到底為何?定期定額的風險真的很小嗎?繼續往下閱讀:定期定額試算|分散定期定額標的,讓存股更有效率!

目錄

一、定期定額的迷思:分散風險影響報酬率?

二、定期定額試算:3種組合的累計報酬率變化

三、定期定額試算:3種組合的滾動三年報酬率

四、定期定額效益最大化:分散標的

五、懶人推薦!定期定額試算網站

近年來國內股民對於定期定額存股的認知與接受度大幅提高,不過就實際存股行為來看,似乎有著存股標的集中在少數熱門個股的現象,當然這有可能是因為小資族手中可運用資金有限,往往只能挑選一至兩檔標的執行存股策略,但透過研究可以發現,投資人若能每個月分散定期定額存股標的,長期下來將可以產生更佳的投資效益。

一、定期定額的迷思:分散風險影響報酬率?

投資朋友在許多的教科書、部落格文章應該都看過一個論述:「分散投資帶來的最大好處就是可以降低整體資產配置承擔的風險,且不同標的之間的相關性越低,產生的風險分散效果就越大」。不過許多人往往也會被「高報酬伴隨高風險」這句話誤導,認為降低風險必須以犧牲報酬作為代價,因而對於分散投資一事感到遲疑。

二、定期定額試算:3種組合的累計報酬率變化

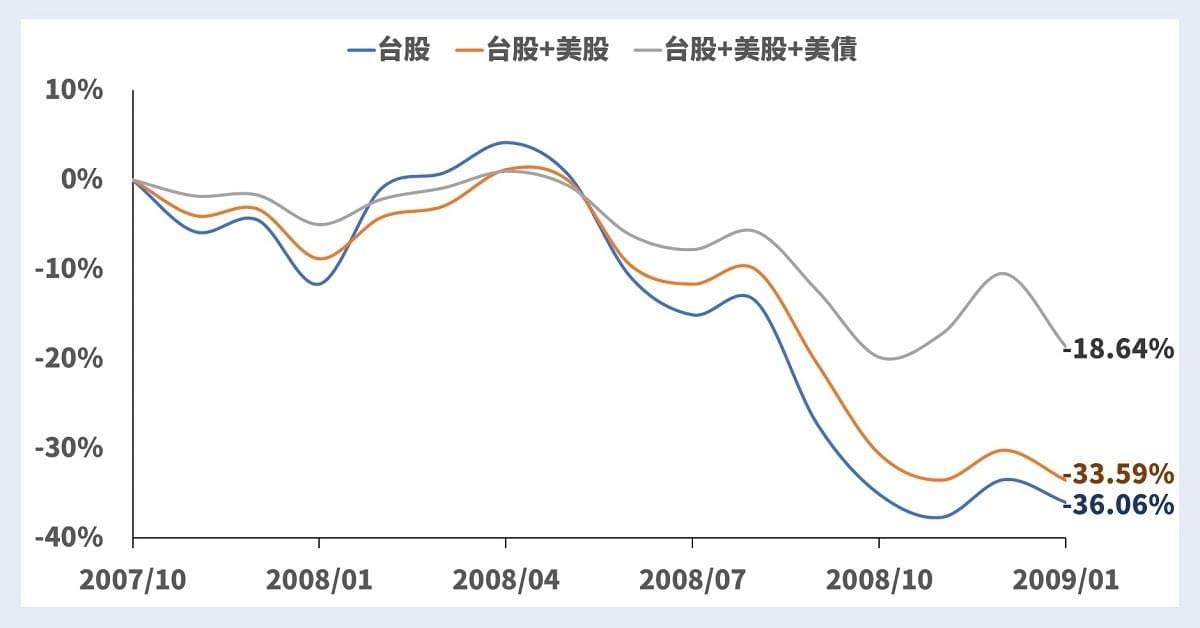

首先從降低風險的角度來看,分散投資標的帶來的好處是顯而易見的。在2007年10月到2009年1月的台股熊市期間,投資人若是每月定期定額投資台股,這段期間下來的累計虧損幅度約為36%,雖然已經比加權指數的跌幅56%減少許多,反映出定期定額投資降低平均持有成本的優點,但與「台股+美股+美債」投資組合僅有不到2成的虧損幅度比較起來,可見「定期定額」若是再加上「分散投資標的」,將可以產生加乘的降低風險效果。

▲定期定額試算:2007/10~2009/1台股熊市期間三種定期定額投資組合的累計報酬率變化。假設從2007/10開始每月月底投入3,000元存股,若投資標的超過一個以上時將3,000元平均分散投資,並以台灣加權指數、S&P 500指數與ICE 20年以上美國公債指數的月底收盤價計算投入資產的累計報酬率。

三、定期定額試算:3種組合的滾動三年報酬率

那麼,低風險是否就必然只能接受較低的報酬?

從下面的表格可以看到,在2007年到2021年這段期間,我們若是將每月定期定額的投資標的區分成(1)台股;(2)台股+美股;(3)台股+美股+美債這三種模式,並以每年一月作為投資起始時間來滾動計算累計三年的投資績效,在總共13個樣本數中,僅以台股作為單一標的在波動度上明顯高於另外兩種投資組合,但累計三年報酬率卻有高達8次在這三種模式中墊底,相形之下波動度最低的「台股+美股+美債」投資組合,其累計三年報酬率的平均值13.47%仍然優於僅投資台股的13.04%!

▲定期定額試算:2007/10~2009/1期間,三種定期定額投資組合的滾動三年報酬率。假設從2007/10開始每月月底投入3,000元存股,若投資標的超過一個以上時將3,000元平均分散投資,並以台灣加權指數、S&P 500指數與ICE 20年以上美國公債指數的月底收盤價計算投入資產的累計報酬率。

四、定期定額效益最大化:分散標的

總結以上分析,投資人若是只在台灣股市當中尋找股息率較高的存股標的,好處可能是每年可以領到不錯的配息,但就長期報酬率以及所承擔的風險來看,這樣的存股策略或許並非是最佳選項,建議投資人可以多利用投資不同國家或資產類別的指數股票型基金(ETF)來進行搭配,才能在兼顧風險與追求績效之間取得平衡,發揮定期定額存股的最大效益。(台美定期定額存股►手續費優惠中!)

五、懶人推薦!定期定額試算網站

存股新手不知道存什麼?以下提供兩個方式:

1、使用「豐存股-定期定額試算網」可以從(1)每月存多少,或是(2)投資目標要存多久,兩個角度進行試算。

2、直接參考「豐存股-熱門TOP10標的」看看大家都存什麼,再進一步研究做功課!

■ 定期定額延伸閱讀:

►定期定額第一步,想開始存股、但尚未擁有「證券帳戶」:3分鐘免出門完成線上開戶!

備註:大戶等級可擁有1.5%高利活儲,此為永豐銀行業務