選擇權市場重要數據-最大OI集結區

最大OI集結區實例

先來看看,2019年3月選擇權當時近月契約報價畫面;見下圖,每一個商品(買權、賣權)的履約價都會有人買、有人賣(買方、賣方),即會有其成交量與未平倉量。圖中,履約價10,500的買權,未平倉量是28,543口;履約價10,000的賣權,未平倉量為31,394口;所以在這一天,近月契約選擇權最大OI集結區在10000~10500,以此類推。

★當日的未平倉量與成交量為收盤後數據;故實務運用則以"前一個交易日"的未平倉量為數據基準。

選擇權較期貨的特別之處

交易期貨商品,無論多單或空單,多空雙方皆以保證金交易。所以,期貨市場的未平倉量是多空對家所留倉的數量,可觀察市場熱絡度。

選擇權則是因商品非線性的特性、履約價序列,以及交易標準四式,買方付權利金、賣方準備保證金的遊戲規則,使得選擇權市場的未平倉量,透露選擇權市場細微的含意。

選擇權近月契約最大未平倉量重點

觀察選擇權最大OI集結區的重點有三:

一、追蹤近月的最大OI集結區

實際運用,由於臺指選擇權契約月結算為標的商品加權指數的行情佈局軌跡,故以近月契約月的選擇權最大未平倉量做為觀察。

二、以賣方角度視之

由於賣方需準備保證金,所需的資金水位較買方高;所以,當交易人運用未平倉量時,以賣方的角度視之。即買權的未平倉量以Sell Call,不漲的概念視之。賣權的未平倉量,則以Sell Put,代表不跌為數據觀念。因此,買權的最大未平倉集結區為"壓力",賣權的最大未平倉集結區為"支撐"。

三、每日收盤後檢視

由於未平倉量之數據揭露,屬收盤後資料,故選擇權最大未平倉集結區每日觀察紀錄如下實際範例所示,每日檢視區間移動狀況。一般狀況,支撐或壓力的上移,對於多方有利;支撐或壓力的下移,則需保守應對。

- 買權履約價的最大未平倉為大盤指數的壓力。

- 賣權履約價的最大未平倉為大盤指數的支撐。

- 若買權履約價最大未平倉量移動至下一檔履約價,壓力下移。

- 若賣權履約價最大未平倉量移動至下一檔履約價,支撐下移。

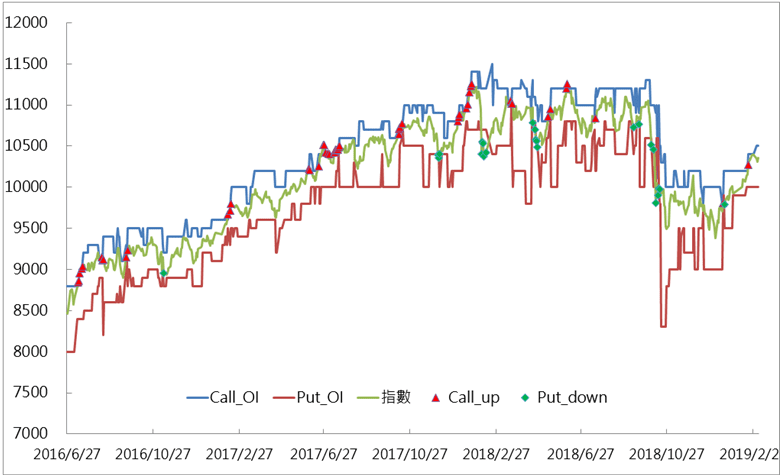

近年OI集結區間的走勢與突破

由於最大OI集結區所追蹤的數據是近月契約,因此,結算換約,亦得跟隨著近月契約調整做資料蒐集。觀察選擇權最大OI集結區,大盤指數走勢區間,大多時間介於選擇權最大OI集結區間遊走。若有特殊狀況,當月選擇權契約的最大OI集結區遭遇加權指數往上慣破Call最大OI集結區,或往下殺破Put最大OI集結區,即表示賣方的壓力與支撐遭遇突破,容易引發市場俗稱的「倒莊行情」;則當月契約的短線具有籌碼重整的意味,亦具備中長線行情多空走勢的宣示意義。

★「倒莊行情」

選擇權市場中,買方付權利金、賣方收權利金,但須準備保證金,因而俗稱買方為閒家,賣方為莊家。倒莊行情即為說某個價位被跌破或者突破,引起賣方搶補倉的現象;在此,某個價位指的即為選擇權最大OI集結區。

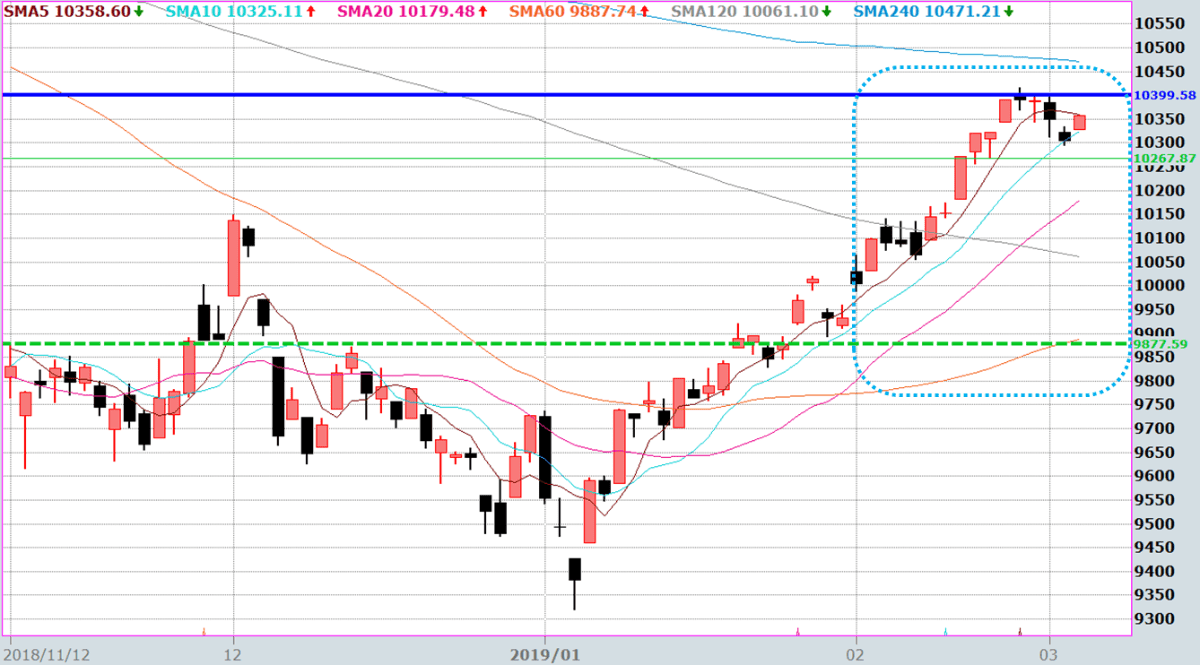

實例-支撐上移、慣破倒莊、壓力上移...

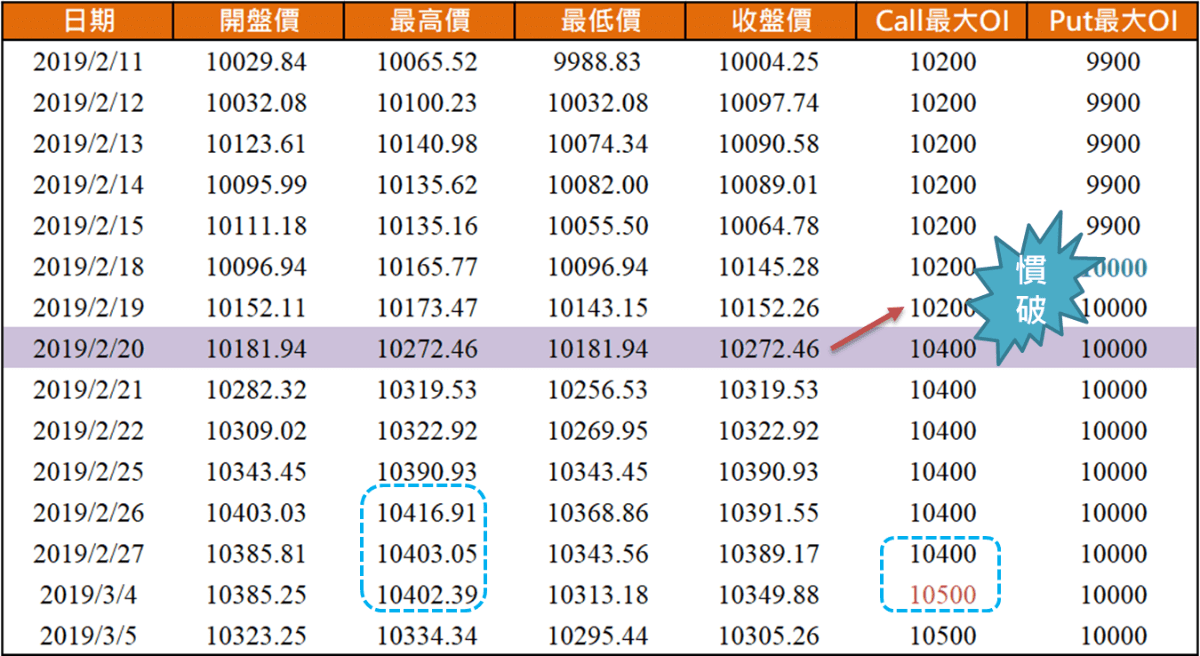

見圖2019農曆年後,2/11指數行情推升至今呈現高檔震盪,其過程的OI處,除了2月契約於農曆年前展現支撐力道,長假過後,則呈現緩推升的現象,於實際盤面解說。(表格有詳細數字)

★★支撐上移

2019/2/18,Put最大OI集結區由9900上移至10000,支撐上移。

★★慣破倒莊

2019/2/20,2月契約結算日當天,慣破Call最大OI集結區10200。多方拉高結算,亦展現多方掌握盤局的企圖心。

★★壓力上移

上表格中的3月契約,2/26盤中突破Call最大OI集結區10400,指數最高來到10416而後呈現高檔震盪;至3/4,Call最大OI集結區上移至10500,壓力上移。

此為數據當中之一跡象,搭配其他數據條件運用,加強信念把握度。