永豐觀點:DT、NB與伺服器應用出貨優於預期,上調1Q21營收與獲利預估,NB應用市況佳,將有助2021年NB應用營收將略優於先前預期。

營運現況與分析:嘉澤主要從事電子連接器的製造及銷售,為Intel 及AMD CPU Socket供應商,主要產品為:CPU Socket與記憶體插槽為主要產品,主要應用於DT、NB、電腦週邊及其他電子設備。估3Q20應用別營收比重:PC與NB為47%、伺服器為21.5%、子公司嘉基(持股約58.36%)約11.2%、TypeC與其他約20.3%,主要客戶為主機板領導品牌、NB ODM廠與伺服器代工廠與品牌廠。

維持4Q20營收與獲利預估:4Q20營收48.3億元(+4.2%QoQ;+18.5%YoY),維持預估毛利率38.2%,稅後獲利6.5億元(-16.0%QoQ;+7.4%YoY),稅後EPS 6.26元。

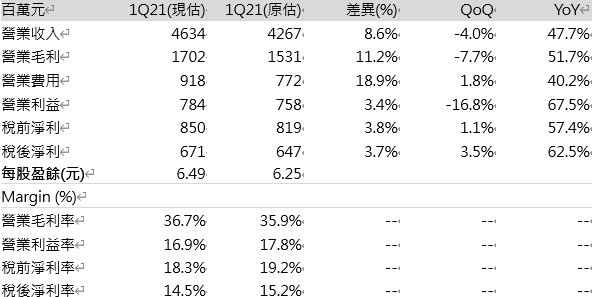

DT、NB與伺服器應用出貨優於預期,上調1Q21營收與獲利預估:2月營收12.8億元(-27.3%MoM;+63.8%YoY),優於預期,主因DT、NB與伺服器應用出貨優於預期,考量市況需求,預期3月營收將位於1-2月之間,整體1Q21,在DT、NB與伺服器應用出貨優於先前預期,且根據供應鏈訪查,目前客戶積極備貨,重心在滿足市場需求,認為短期客戶對零組件的降價壓力將低於以往,上調1Q21營收預估至46.3億元(-4.0%QoQ;+47.7%YoY),因營收預估上調,上調毛利率預估36.7%,將抵銷研發與管銷費用將高於預期的影響,稅後獲利6.7億元(+3.5%QoQ;+62.5%YoY),稅後EPS 6.49元。展望2Q21,綜合考量客戶需求續強,將對零組件價格形成支撐,並略緊的料況,預期2Q21營收與獲利穩健增長。

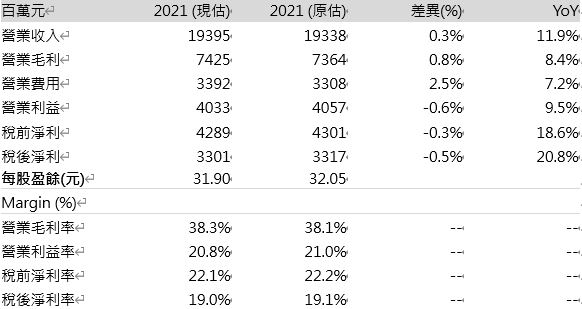

表一:財報數字差異分析

2021年NB應用營收將略優於先前預期:略上調2021年NB應用與TypeC連接器線營收預估,主因根據供應鏈訪查,目前市況佳與1H20低基期,將助力1H21 NB應用連接器產值成長+20%以上,考量嘉澤產品競爭力佳,NB應用(TypeC與SO-DIMM DDR插槽等連接器)收入成長幅度將有望同於產業,並將帶動2021年NB應用營收優於先前預期(現估+15-20%YoY,原估+10-15% YoY)。中長期,持續看好USB4新品將隨著NB TigerLake平台滲透率拉升而增長,因USB4產品將只採用TypeC接頭,且在Dock與Hub應用部分,USB4將原生支援Thunderbolt3(TBT3),有助推升支援TBT3規格的Docking Station出貨,目前嘉基是TBT3線材兩家合格供應商之一,將間接受惠USB4推出的商機,另外,USB4傳輸速度更快,TypeC連接器與線的規格將升級,將有助改善TypeC單價與產值。

伺服器應用營收2Q21將受益晶片新平台推出及放量,持續看好2021年營收成長來自新平台出貨增長,:1Q21伺服器應用在客戶其他零組件供應回順下,嘉澤伺服器應用(Purley平台)營收預估上調。近期AMD 第三代EYPC平台將推出,且新規格且單價較高Intel Whitley預計2Q21在組裝端放量,將推升2Q21伺服器應用營收成長。持續預期伺服器應用為2021年營收成長主軸之一,主因(1) 平台轉換,新規格且單價較高Intel Whitley放量,預計2021年在伺服器出貨量滲透率有望達25%,伺服器產品組合優化,將支撐整體伺服器應用ASP,根據訪查,嘉澤已經出貨一款Whitley平台整組Socket,另一款預計2H21通過客戶認證,且另一款的需求量將更多,看好嘉澤受惠程度逐季增加,(2) 持續看好Intel將於4Q21推出的伺服器新主流平台Eagle Stream將有望啟動伺服器新一輪成長,嘉澤Socket本體目前已為Eagle-Stream第一輪的認證廠商,較過往第二輪取得認證,嘉澤將有望產品生命週期初期較高的利潤,根據訪查,初估2021 年嘉澤Eagle-Stream Socket相關營收占比低,於5% (3) 企業客戶2020年需求受疫情抑制,部分廠商(如神雲)企業客戶需求將會轉為正向,看好2021年將有望受益客戶需求回補。

維持2021年獲利成長預估:2020年營收173.3億元(+14.8%YoY),維持預估毛利率39.5%,營利率21.3%,稅後獲利33.0億元(+20.8%YoY),稅後EPS 26.4元。因NB與DT營收受益於市況佳的情形將優於先前預期,略上調2021年營收預估194億元(+11.9%YoY),毛利率預估為38.3%,部分抵銷營業費用將高於先前預期的衝擊,略調整業利益率預估為20.8%,稅後獲利33.0億元(+20.8%YoY),稅後EPS 31.90元。

表二:財報數字差異分析