永豐觀點:現金殖利率逾6%,且中國新一輪授權對象為線上音樂龍頭騰訊音樂,在規模更大下,保底授權金認列可期,未來三年華研每年獲利維持一股本以上將無虞。

營運現況與分析:華研為一經營流行音樂製造及發行、著作權授權、圖文作家及藝人演藝經紀之公司,目前旗下藝人共計有40位歌手、演員、主持人、文創作家及運動明星,且擁有2000首歌曲、700首視聽著作版權及100類商標,在營收來源上,包含實體產品、授權收入及演藝經紀收入,2020年營收佔比分別為1%、83.5%及15.5%,客戶包括Apple Music、KKBOX等,營運型態相似之競爭對手則有韓國經營娛樂經紀有成之S.M.Entertainment、JPY Entertainment等。

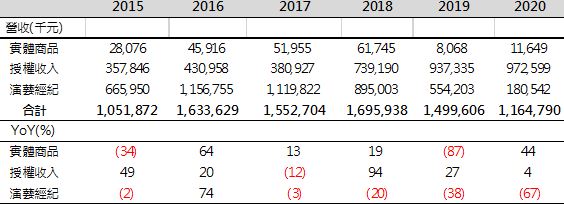

公告2020年稅後EPS 9.55元,4/22預計配發2H20現金股利3.5元,現金殖利率達6.3%:華研公告2020年營收11.65億元(-22.3%YoY),營收較前年滑落主因受疫情影響,致使旗下藝人演藝活動多停擺所致,然因毛利率高之授權收入持續成長,且費用控管得宜,帶動營業利益逆勢增長至6.11億元(+1.5%YoY),稅後淨利5.05億元(-6.5%YoY),獲利微幅衰退主因新台幣升值影響業外提列未實現匯兌損失所致,整體稅後EPS 9.55元。因華研2020年獲利表現穩定保持在往年水準,故董事會決議配發2H20現金股利3.5元,除息交易日4/22,以2020年共配發之7元現金股利計算,目前現金殖利率有6.3%。

授權中國最大線上音樂平台騰訊音樂,保底授權金樂觀期待增幅可達三成以上:2021/2/28華研公告與網易雲音樂中國地區之策略合作協議到期終止後,2021/3/1隨即再公告與騰訊音樂娛樂集團就詞曲、錄音及視聽著作公開傳輸權於大陸地區達成策略合作,騰訊音樂為中國最大線上音樂媒體平台,市佔率達七成以上,旗下產品包括網路音樂產品(QQ音樂、酷狗音樂、酷我音樂、TME LIVE)、長音頻產品(酷我暢聽、懶人聽書、小播客)、在線K歌產品(全民K歌、酷狗唱唱)及直播產品(酷狗直播、酷我直播、FAN直播),其為因應中國持續成長之線上視聽市場及強化平台豐富性吸引民眾付費下,公司近年持續與各大知名唱片及娛樂公司(如環球音樂、SONY音樂、華納音樂、YG娛樂、杰威爾音樂、英皇娛樂等)透過互相持股或授權維持市場競爭優勢,由於華研擁有豐沛之歌曲IP及藝人,故順利吸引騰訊音樂合作,參考過往華研在中國市場三次授權經驗,201203-201502授權騰訊集團推估認列營收約1億元,201503-201802授權阿里集團推估認列營收約6-6.5億元,201803-202102授權網易雲推估認列營收約18-20億元,可推測華研於每次新一輪授權合作,授權金認列多呈倍數跳增,由於騰訊音樂為中國線上音樂龍頭廠商,且公司帳上現金逾百億人民幣下,研究處認為華研此次新授權保底合約金額較網易雲再增長30%機率極大下,先以24-25億元三年保底授權金估算之,因音樂授權毛利率達八成以上,故未來三年每年將可穩健為公司帶來稅前EPS約12元之貢獻。

表一:華研歷年三大營收項目表現

財務預估:因華研中國地區新一輪授權對象規模優於預期,故樂觀推估授權金額下,調升華研2021年營收預估由14.8億元至15.3億元(+31.3%YoY),毛利率65.5%,稅後淨利5.92億元(+17.2%YoY),稅後EPS 11.19元(原估10.18元)。