永豐觀點:預期數據服務與雲端服務業務營收成長,1Q21預估營收與獲利成長,預期2021年是方產品組合持續優化,高毛利率的雲端服務業務營收占比續升至15.4%(2020年為13.5%)。

營運現況與分析:是方是電信與雲端數據軟硬體解決方案供應商:是方4Q20各產品營收占比分別為IDC機房服務為28.8%,數據網路服務為47.9%,語音通信服務為8.9%,雲端應用服務14.4%。主要客戶為亞洲電信運營商與國際雲端服務供應商,是方的主要競爭力在於其為國內第一家取ISO27001與27011認證的廠家,由於資安相關的ISO27001與27011等認證是國際雲服務供應商決定是否合作的主要考量因素,是方業已取得ISO四重資安認證(27001、27011、27017、27018),近期係與AWS、Microsoft等大廠合作,主要競爭對手為國外相近業者如新意網(1686 HK)香港寬頻(1310 HK)與Equinix (EQIX US)。

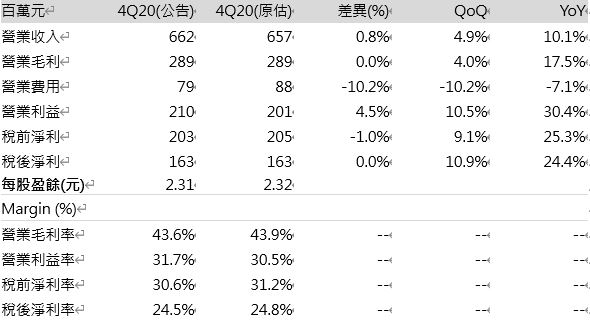

4Q20費用低於預期,獲利符合預期:4Q20 雖產品組合影響,使毛利率43.6%,惟營業費用低於預期,故營利率高於預期,抵銷業外損失的影響,故稅後EPS 2.31元,符合預期。

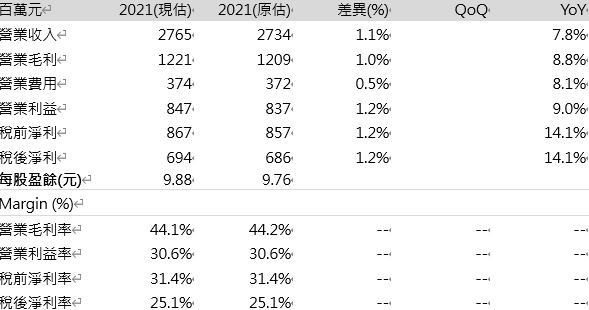

表一:財報數字差異分析

預期數據服務與雲端服務業務營收成長,1Q21預估營收與獲利成長:看好海外傳輸頻寬增加,數據服務營收成長,混和雲的增長推升雲端服務營收,預估1Q21營收6.81億元(+2.8%QoQ;+10.3%YoY),預期數據服務與雲端服務毛利率較高,預估毛利率43.9%,營業利益率30.4%,故稅後獲利1.71億元(+5.2%QoQ;+16.4%YoY),稅後EPS 2.32元。

2021年業務組合將持續改善:預期2021年是方產品組合持續優化,主因(1) 高毛利率的雲端服務業務營收4Q20營收占比達14.4%,優於原估的14%,2021年將受益混合雲、多雲快速直連及儲存服務需求的成長,是方利用CCX 雲端交換中心串連企業和雲服務業者(如亞馬遜的AWS與微軟的Azure等),結合是方雲端運算儲存中心,提供台灣客戶多雲快速直連及儲存服務,受惠混和雲成長商機,此外,雲端應用服務SaaS解決方案,是方APP雲服務逐漸推廣至智慧製造、企業商務、IOT、智慧健康等領域,其中,智慧健康雲App,目前和母公司中華電信合作, 做健康雲平台,並和穿戴裝置廠商與健檢業者合作,自2H20推出產品上市後,已累積上千個客戶,看好新創應用將持續堆疊營收,成為2021年雲端應用營收成長助力,綜上所述,預估2021年雲端服務營收占比至15.4%(2020年為13.5%);(2) 另一高毛利率的數據網路服務,預期2021年營收和東南亞電信商談合作,計畫延伸傳輸節點: 越南,菲律賓,印度,新加坡,泰國,馬來西亞,未來計畫涵蓋東南亞11國共600G的傳輸頻寬(目前台灣已連接3地區340G(日本/香港/上海)),效益將逐月顯現,推升2021年數據網路服務營收。

持續看好是方短中期海纜介接優勢延續:雖然中華電信將增建海纜,科技部亦將規劃建置在新的國際海纜介接中心,市場認為是方海纜優勢面臨挑戰並反應在股價上,惟持續看好是方國際海纜優勢持續,主因(1) 是方主要租借海纜,並將租借的海纜資源分配提供給客戶,並非自建海纜,近年加值的雲端服務續獲肯定,增加了既有客戶的忠誠度,逐漸形成進入門檻,(2) 持續看好是方將受益美方反制港版國安法,Google及Facebook參與建置洲際的跨太平洋海底電纜PLCN(Pacific Light Cable Network)將啟用連接至台灣與菲律賓而非香港,Google與香港的資訊連結,將會更多需要台港之間的連結,Google亦正積極開發東南亞與南亞市場,作為東南亞數據中心交換中心,是方已經將台港海纜傳輸量提升至200G以上,承接來自香港連接Google雲服務的需求,東南亞亦開展600G傳輸容量的建置,是方將受益台灣海纜傳輸能量增加的趨勢。配息部分,現金股利8.8元,90%的股利+1元資本公積,符合預期。長遠的成長動能可關注預計2023年加入營運的第四座數據機房,目前已在建置與招攬客戶,2023年後將助力整體營收持續向上。

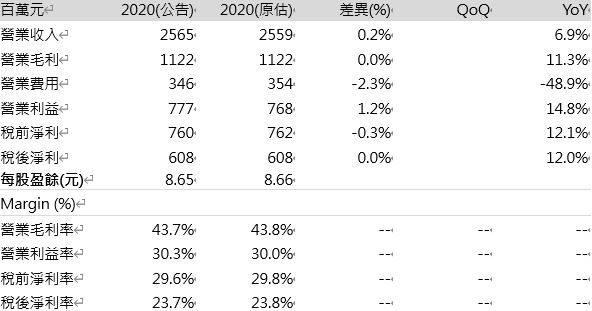

預估2021年獲利成長+12%YoY:2020年營收25.7億元(+6.9%YoY),毛利率43.7%,因營業費用低於預期,營業利益率30.3%,高於預期,抵銷業外的低於預期,稅後EPS 8.65元,符合預期。因雲端應用服務營收將優於先前預期,略上調預估2021年營收27.7億元(+7.8%YoY),維持預估毛利率44.1%,營業利益率30.6%,略上調預估稅後獲利EPS 9.76元。

表二:財報數字差異分析

表三:財報數字差異分析