永豐觀點:2021年在手機市場價量齊揚、Whitley平台轉換以及400G Switch商機帶動下,台光電產品組合持續轉佳,長線公司營運往網通產品擴散,有利獲利持續成長。

營運現況與分析:台光電為國內專業銅箔基板廠商,主要產品包含銅箔基板、黏合片(PP)以及多層壓合基板,4Q20終端應用為Handheld(54%)、Infrastructure(29%)、以及Others(17%),過去公司主要強項在無鹵素材料以及手機PP配方,由於PP毛利率高於平均且隨著iPhone滲透率提升帶動公司營運逐年成長,公司亦積極轉型往基地台、Server等網通以及車用相關應用發展。公司下游客戶為華通、臻鼎-KY、欣興以及健鼎等終端客戶包含Samsung、APPLE、華為、Cisco,主要競爭對手為聯茂、台燿以及Panasonic。

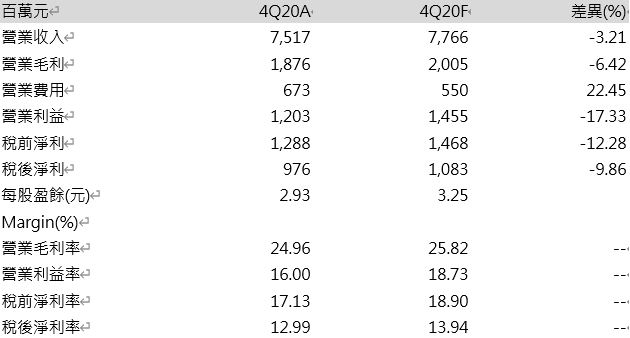

受銅價上漲以及匯率影響,4Q20毛利率不如預期:台光電4Q20稅後EPS 2.93元,低於原先預期的3.25元水準,主要來自毛利率25.0%低於原先預期的25.8%水準,認為4Q20在LME銅價攀升17%下,連帶使材料占比35-40%的銅箔價格壓力上升,在售價年底才陸續調整下,獲利率勢必受侵蝕,另外新台幣匯率升值2.9%亦對毛利率有負面衝擊,整體而言,受制於銅價上漲以及匯率影響,4Q20財報表現低於預期。

表一:台光電4Q20財報差異

Server需求挹注,1Q21營運逆勢成長:在Purley需求升溫以及手機備貨需求積極,台光電1Q21稼動率達滿載水準,另一方面2020年12月針對成本上升調整售價效益陸續顯現,預估營收76.56億元(+1.8%QoQ,+29.6%YoY),預估毛利率與4Q20持平為25.0%,稅後淨利9.90億元(+1.5%QoQ,+35.3%YoY),稅後EPS 2.97元,整體1Q21營運於淡季逆勢成長。

手機市場回溫,有利台光電獲利持續成長:台光電Handheld產品營收占比54%,其中55%來自手機,因此手機市場需求對公司營運動見觀瞻。展望2021年受惠疫苗推出,全球經濟活動在後疫情時代逐漸回穩,預估全球智慧型手機出貨量15.01億支(+9.5%YoY),其中1H21出貨量YoY呈現15-20%成長,就組合來看,隨著5G環境發展,5G手機滲透率亦由2020年的22%跳升至37%,認為2021年手機CCL應用呈現價量齊揚,可望抵消美系客戶新機無大改款負面衝擊,預估台光電Handheld產線2021年營收貢獻144.16億元(+10.5%YoY)。

Handheld及Infrastructure雙引擎,2021年獲利再創新高:展望2021年,除了手機價量齊揚外,台光電Infrastructure在Whitley平台轉換以及100G Switch、400G Switch需求帶動下,預估全年營收貢獻達91.85億元(+29.1%YoY),帶動台光電整體營收達303.01億元(+11.4%YoY),毛利率在稼動率提升以及產品組合轉佳下提升至26.1%,預估稅後淨利40.52億元(+9.8%YoY),稅後EPS 12.17元。