(1)台幣升值影響使得4Q20獲利低於預期,(2)公司展望2021年營收YoY持平,低於市場預估營收成長+5-10%YoY。

台幣升值影響使得4Q20獲利低於預期,UV LED與雲端電源成長性佳,股價先前上漲反應此一預期,但公司展望2021年營收YoY持平,低於市場預估營收成長+5-10%YoY,市場恐調整2021年獲利預期,且目前本益比14倍,近於歷史區間上緣。

營運現況與分析

光寶科為國內主要PC零組件供應商:光寶科為國內主要PC零組件供應商,4Q20各應用營收占比分別為,光電部門約20%,資訊產品部門約76%,其他約4%。主要客戶為全球IT與手機品牌大廠,主要競爭者為台達電與億光。

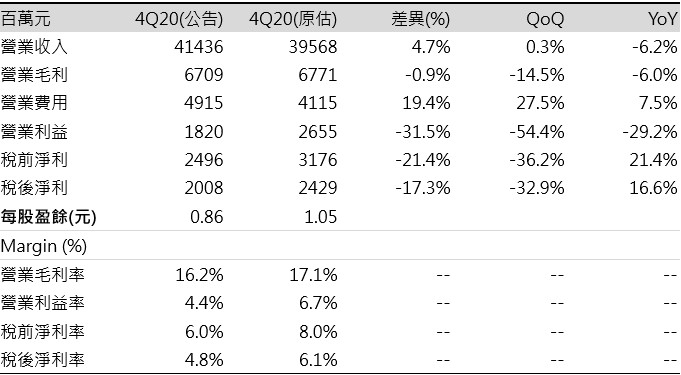

4Q20獲利低於預期:整體4Q20營收優於預期,主因IT與LED應用營收優於預期,但毛利率低於預期,主要是台幣對美元升值影響,另外,營業費用一次性認列9億元壞帳損失準備提列(Mobile mechanical部門出售產生),增加費用率2.2%,營利率低於預期,亦抵銷業外處分敦南收益7.5億元的效益,故稅後EPS低於預期。

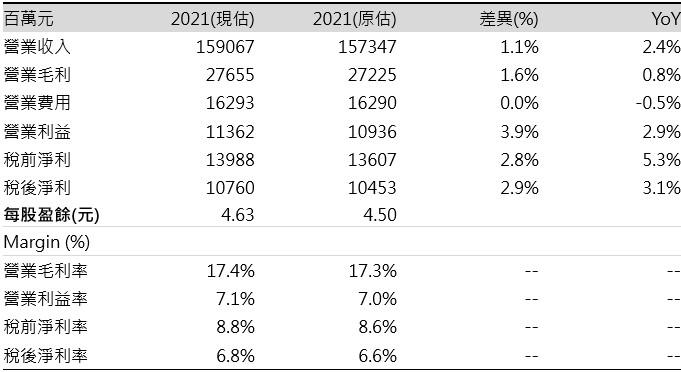

表一:財報數字差異分析

1Q21 NB與Gaming主機相關電源及LED需求佳,淡季效應不明顯:整體 1Q21,預期NB與Gaming主機相關電源成長,伺服器應用新專案將在第一季季底出貨,不可見光LED漲價,抵銷春節休假效應,預估營收371.6億元(-10.3%QoQ;+14.1%YoY),考量產品組合改善,預估毛利率16.5%,營業利益率5.3 %,因業外沒有認列一次性處分敦南收益,故預估稅後獲利18.8億元(-6.3%QoQ;+19.6%YoY),稅後EPS 0.81元。

雲端電源需求優於預期,抵銷SSD部門出售與不在認列閎暉營收的影響:光寶科電源產品部分,主要將受惠伺服器電源及機殼在美系客戶的供貨比重提升及AI伺服器需求增長所帶出的規格升級,抵銷DT與NB應用的出貨高峰漸過,另外,日系遊戲主機預計2021年新遊戲主機銷量將超過1000萬(2020年450萬),新款產品單價高,將助力電源產品營收成長,綜上所述,預估2021年電源相關營收成長+10%YoY,高於先前預期,抵銷SSD部門出售與不在認列閎暉營收(因股權變化)的影響,且相關電源毛利率高於平均,有助獲利改善。

UV LED受惠疫情成長,惟2021年合併營收展望低於市場預期:預估2021年LED應用成長主要來自(1)UV LED模組產品將受益疫情處於高峰所帶出的滅菌商機,2020年相關營收成長+20%YoY,目前市調機構預估UV LED裝置產值+50%YoY,目前BB RATIO 1.6,預估2021年相關營收成長+50%YoY,(2)光耦合器應用在不斷電系統與基地台,終端應用在5G及數據中心,目前市場需求供需吃緊,價格亦有調漲,漲幅10-20%,逐漸在各季反應,預估2021年相關收入成長+10%YoY。新技術應用上,光寶科在2020年底投資錼創科技,跨入Micro LED應用,光寶並不會自己投入生產或製造,而是加強與策略夥伴的合作與供應鏈整合來分食Micro LED商機,綜上所述,公司預期營收將YoY,本業獲利改善,惟低於市場預估營收成長+5-10%YoY,4Q20毛利率低於市場預期17%以上,亦將使得市場調整毛利率預估。

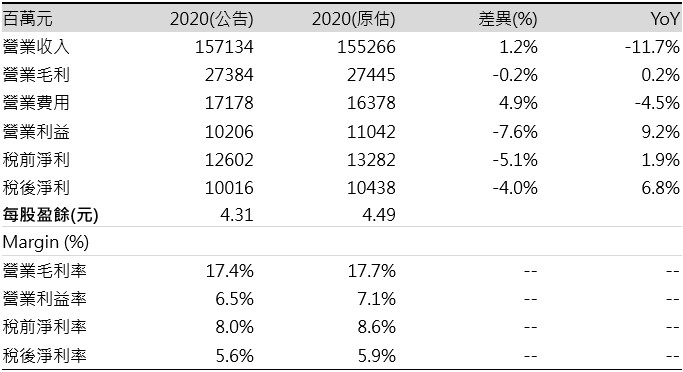

2021年獲利預估:2020年營收 1571.3億元(-11.7%YoY),因4Q20毛利率與營利率低於預期,毛利率17.4%,營業利益率6.5%,稅後獲利100.2億元(+6.8%YoY),稅後EPS 4.31元,低於預期。因毛利率高的LED營收將優於先前預期,預估2021年營收 1590.7億元(+2.4%YoY),上調毛利率預估 17.4%,營業利益率7.1%,稅後獲利107.6億元(+3.1%YoY),稅後EPS 4.63元。

表二:財報數字差異分析

表三:財報數字差異分析