(1) 產品組合轉佳、(2) 筆電用數位麥克風持續滲透、(3) ANC(抗噪)方案帶動麥克風出貨成長、(4) 合作晶圓代工及封測廠商,產能供應無虞,目前無漲價狀況。

鈺太受惠於疫情遠距工作、教學需求,NB麥克風市佔率提升,有望挑戰產業龍頭,帶動高毛利數位式麥克風快速成長,且推出耳機主動抗噪功能(ANC),帶動TWS、車用出貨量提升,此外長期晶圓代工、封測策略夥伴維持產能供給無虞,以目前股價而言,雖位於評價區間中上緣,但產品展望樂觀。

營運現況與分析

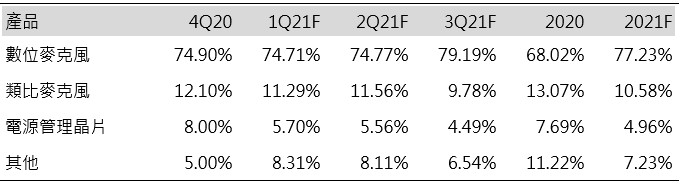

鈺太為台灣MEMS麥克風IC設計領導廠商:鈺太科技成立於2005年12月,致力於提供高信噪比、低功耗與應用服務之微機電(MEMS)異質整合積體電路設計研發,並擁有觸控IC(Touch IC)、電源管理IC (PMIC)產品線。4Q20產品組合為數位麥克風(74.9%)、類比麥克風(12.1%)、電源管理晶片(8.0%)、其他(5.0%),其中數位及類比MEMS麥克風,目前為業界領先,競爭對手僅有國際大廠Knowles、歌爾聲學、瑞聲科技與鑫創科技。

表一:鈺太營收結構細分,高毛利數位麥克風持續提升

資料來源:鈺太;Feb. 2021

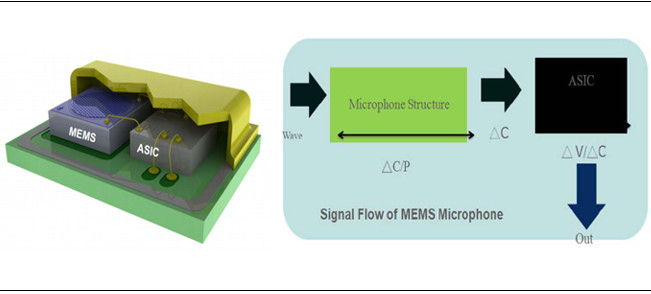

MEMS麥克風應用廣泛,筆電、耳機為主要成長動能: MEMS麥克風主要由MEMS感測器、ASIC晶片與金屬外殼組合而成,底部PCB板有訊號端與接地端,主要根據ASIC組成分為數位式與類比式,數位式相比多增加一顆類比/數位轉換器(ADC),因此數位式價格、毛利相對皆較高,數位式麥克風單價約為0.27~0.31美元、類比式麥克風略低於0.2美元。終端應用主要為NB(71%)以及TWS(8%),其他應用包含車用、IOT(電視冰箱、遙控器等),未來公司持續拓展新產品如高度計,可運用在無人機與手機導航中。

圖一:微機電(MEMS)異質整合積體電路

資料來源:Knowles;Feb. 2021

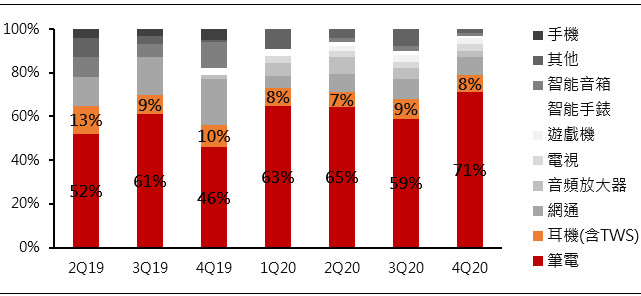

圖二:應用廣泛,主要應用為筆電與耳機(含TWS)

資料來源:Knowles;Feb. 2021

疫情帶動NB出貨量,看好數位麥克風出貨量隨新生活型態持續上升: NB為MEMS麥克風最大宗應用,2020年受惠於疫情遠距工作、教學需求,筆電全年出貨量已達2.07億台(+21.7%YOY),帶動鈺太數位式麥克風產品出貨量上升,產品組合轉佳;IDC預測2021年NB出貨量達2.23(+7.7%YOY),主因為桌機轉NB與教育用Chromebook需求增長,將能持續提升NB麥克風出貨量。目前每台NB主流使用2套MEMS麥克風,因為螢幕輻射干擾需使用高毛利之數位式麥克風,並且隨著NB音質提升需求與窄邊框、無邊框需求,應用於筆電之數位式麥克風勢必持續增加用量,用量有望提升至4套,同時性能訊噪比(SNR)繼續提升,如Microsoft、Zoom皆要求使用SNR 70dB測試系統。

主動抗噪(ANC)帶動Headset應用用量近一步提升: TWS的主動抗噪(ANC)方案需要3顆MEMS,同時多顆MEMS並存要求良好相位校準技術,整體朝向省電、體積縮小、SNR性能提升、收聲不能失真方向發展,帶動TWS單位用量提升,同時也可應用於車用,雖目前尚未明顯反應於營收,未來汽車3~8顆用量勢必進一步帶動MEMS麥克風出貨量。

長期策略夥伴解決產能問題:雖全球8吋產能供不應求,調漲代工價消息頻傳,鈺太長期策略合作晶圓代工、封測廠--加高電子(8182 TT)與美律實業(2439 TT),持續穩定供給產能,有助於鈺太維持毛利率與穩定提高市占率。

2021-2022年獲利持續成長:預測1Q21合併營收6.41億元(+12.29%YoY),毛利率因產品組合變佳來到35.74%,營業利益1.45億元(+12.80% YoY),稅後淨利1.12億元(+13.09% YoY),稅後EPS 2.77元。2021全年展望合併營收29.4億元(+55.09%YoY),全年毛利率因晶圓代工與封測產能價格穩定來到35.88%,營業利益6.72億元(+71.69% YoY),稅後淨利5.21億元(+168.81% YoY),稅後EPS 12.82元。2022年預測全球NB成長放緩,全年合併營收33.42億元(+13.54%YoY),毛利率36.36%,營業利益7.79億元(+15.94%YoY),稅後淨利6.05億元(+16.22%YoY),稅後EPS 14.90元。