美、日家用縫紉機品牌商均出現熱銷與低庫存現象,伸興2021年營運能見度高。

(1) 家用縫紉機終端需求強勁,美、日品牌商均出現熱銷與低庫存現象,帶動伸興訂單能見度已達八、九月,(2) 伸興高產能利用率與效率提升,可彌補成本與匯率升值的不利因素,(3) 過往配息率約在65%~70%,以配息9.5元計算,殖利率有6%以上。2021年為公司營運榮景,且第二季有高殖利率題材。

營運現況與分析

伸興為全球家用縫紉機最大的代工大廠:全球家用縫紉機主要品牌包括Singer、日本的Brother、Janome、Jaguar等,其中Singer全球市佔率約32%。Singer為伸興最大的代工客戶,Singer約佔伸興銷售量70%以上、Bernina約佔一成。伸興產品以機械式縫紉機為主,佔營收比重95%,電腦車佔比5%。伸興全球代工廠的同業尚包括Jaguar。

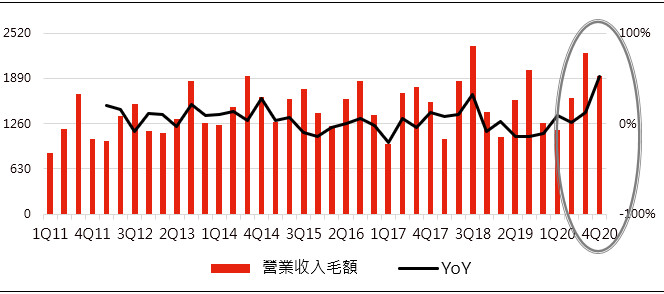

家用縫紉機需求熱絡,伸興接單已達八、九月:2020年疫情發生後,家用縫紉機需求爆發,歐美許多輕度或中重度縫紉機使用者添購縫紉機,帶動產品熱銷,家用縫紉機在亞馬遜商城上是熱銷產品的前三名,出現缺貨狀況,伸興受到客戶追加訂單效應,2H20出貨與營收開始走揚,據了解其他縫紉機日本品牌廠商Brother與車諾美銷售狀況亦是十分熱絡、庫存很低,熱銷狀況現階段仍持續,伸興一月營收創歷史新高達9.8億元(+191%YoY),有部分原因是4Q20受缺櫃影響、遞延出貨,同時也反映出需求狀況的熱絡。展望2021年,伸興認為現階段需求熱度仍是很高,補庫存的狀況甚至尚未出現,接單已達八、九月,已開始接第四季的訂單,過去季節淡、旺季明顯,今年則會打破過往慣例,淡、旺季差距不會太大。

圖一:伸興季營收

資料來源:TEJ;Feb. 2021

高產能利用率與效率提升,可彌補成本與匯率升值的不利因素:在生產方面,公司大部分產能位於越南,受惠於訂單暢旺,員工持續加班生產,加班天數拉長,亦有添購部分設備因應,整體產能利用率仍維持在高檔。在成本方面,主要原料成本包括鐵、鋁、ABS等,原料成本上漲與台幣匯率升值均造成公司成本增加,公司透過維持高產能利用率與效率提升,可以減緩甚至完全吸收成本增加的衝擊。

預估1Q21 EPS為4.0元:預估1Q21營收19.04億元(+62.8%YoY),營業利益3.42億元,稅後淨利2.42億元(+104.7%YoY),EPS為4.0元。

財務預估:預估2020年營收為69.66億元(+17.3%YoY),營業利益11.81億元,稅後淨利8.49億元(+25.6%YoY),EPS為14.02元;預估2021年營收81.32億元(+16.7%YoY),營業利益14.35億元,稅後淨利10.27億元(+21.1%YoY),EPS為17元。