IT產品需求居高不墜,聯詠高毛利產品(包含:SoC、OLED面板驅動IC)出貨回溫,營運有望再創新猷。

營運現況與分析

聯詠為台灣面板驅動IC大廠:主要產品為面板驅動IC,以及行動裝置和消費性電子產品上應用的數位影音、多媒體單晶片解決方案,近年切入手機In-Cell面板用TDDI以及OLED DDIC為主要動能,4Q20面板驅動IC營收比重約68%、SoC晶片約31%、其他(主要為NRE) 1%,主要客戶包含友達、群創、京東方、華星光、三星、LG等,主要競爭對手為Himax、天鈺、敦泰等。

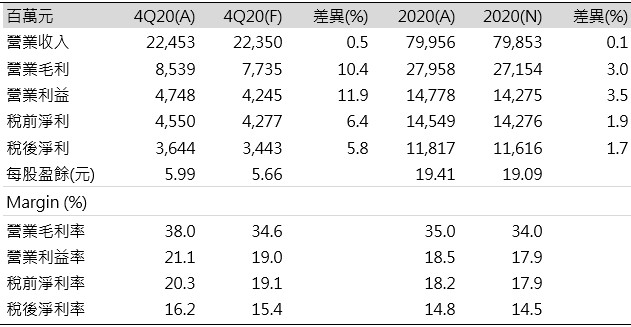

受惠產品組合轉佳,4Q20獲利優於預期:聯詠4Q20營收、獲利均創單季新高,主要是因WFH讓消費性產品如NB、平板電腦、電競螢幕顯示器、手機需求延續,帶動面板驅動IC出貨增加,TDDI出貨也與3Q20相當,維持在高檔,使營收達到224.5億(+2.1%QoQ,+35.9%YoY),位於先前財測的218~225億元上緣,毛利率38.0%(季增3.58ppts)同樣優於先前展望的33-36%區間,主要是因產品組合轉佳,以及部分產品調漲價格所致,營業費用快速拉升主因研發費用和新光罩投入,稅後淨利36.4億(+7.0%QoQ,+102.2%YoY),EPS 5.99元。2020年在手機因TDDI滲透率持續增加、中國面板合作客戶受惠韓廠退出市場,讓做為合作夥伴的聯詠市占率有所提升,全年營收達799.億(+24.2%YoY),毛利率35%(年增3ppts),稅後淨利118.1億(+49.1%YoY),EPS 19.41元,整體營運再創佳績。

表一:聯詠4Q20/2020財務概況

超過15次提到供給吃緊:管理階層在此次法說中提到超過15次的供給吃緊,顯示出晶圓代工、封測短期已成稀缺資源,帶來的影響包含(1)SoC產品因BGA/打線產能吃緊讓cycle time拉長,出貨有所遞延,(2)供應吃緊的狀況已橫跨8/12吋晶圓、所有製程,造成各種終端供應緊俏,(3)管理階層認為需求端不會是問題,全年成長性受限於生產端的產能供應,並強調將會透過分散代工廠來盡量滿足客戶需求,(4)LDDI明確表示ASP將有所提升。

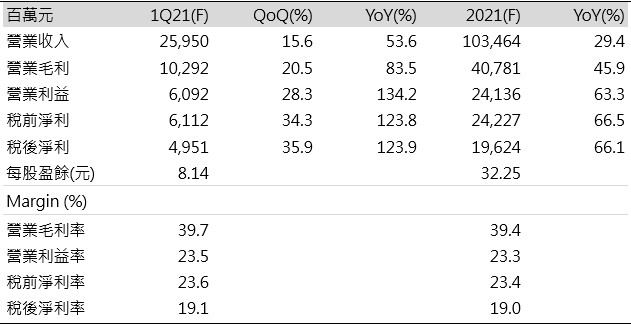

1Q21需求強勁,淡季超旺:管理階層認為在需求健康、供給吃緊、新台幣兌美元匯率28.0的假設下,給予營收252~260億,毛利率38~41%、營業利益率22~25%的展望。(1)WFH、線上會議等遠距學習可望成為常態,消費性產品動能有望延續,(2)供給吃緊狀況延續,SoC相關產品(如TV SOC、安控應用、電源管理產品)遞延至1Q21出貨,(3)LDDI隨著GOA整合Gate IC,但解析度提升將帶動整體LDDI平均銷售單價成長,而中小尺寸驅動IC出貨量則將較4Q20持平至微幅成長,(4)聯詠做為全球第二大驅動IC供應商,有能力將生產端的成本增加轉嫁給客戶,同時取得足夠產能,預期1Q21營運將達展望上緣,預估營收259.5億(+15.6%QoQ,+53.6%YoY),毛利率39.7%,稅後淨利49.5億(+35.9%QoQ,+123.9%YoY),EPS 8.14元。

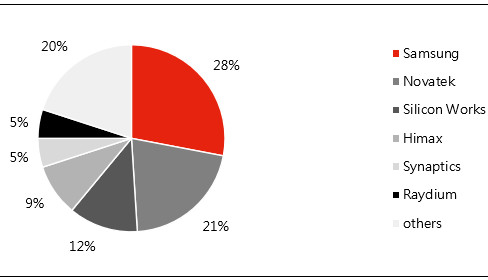

圖一:3Q20面板驅動IC市占率

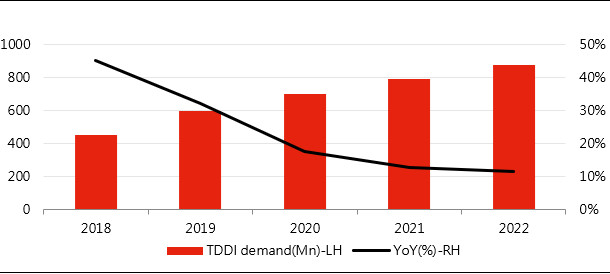

圖二:全球TDDI滲透率

全年獲利將再創新高:聯詠主要產品包含SoC、所有尺寸面板驅動IC出貨都有望隨著IT產品需求居高不墜而延續到2Q21,其他新動能包含(1)除螢幕下指紋辨識晶片、穿戴式裝置OLED面板驅動IC、面板相關電源管理產品新增手機應用、車用面板驅動IC、安控相關SoC晶片等都有望在2021年陸續導入量產,(2)TDDI出貨也隨5G滲透入中低階手機,為與4G手機做出差異化而穩定成長,(3)另一方面,配合代工廠也在為聯詠做產能條配,如世界先進表示已將部分機台由粗線寬轉移至細線寬,並自2Q21開始供應客戶需求,看好聯詠全年營運再創佳績,預估2021年營收 1,034.6億(+29.4%YoY),毛利率39.4%,稅後淨利196.2億(+66.1%YoY),EPS 32.25元。

表二:聯詠1Q21/2021財務概況