面板解析度提升和高速傳輸為兩大不可逆趨勢,而譜瑞以其領導地位為主要受惠者。

(1)全球NB出貨量持續走升,且顯示面板解析度提升帶動DP/eDP成長,(2)伺服器市場回溫和Intel新平台發布使PCIe 4.0 Retimer需求成長,看好譜瑞長期營運表現,同時譜瑞在eDP和高速傳輸兩大領域的產業地位及切入伺服器市場後有助評價提升。

營運現況與分析

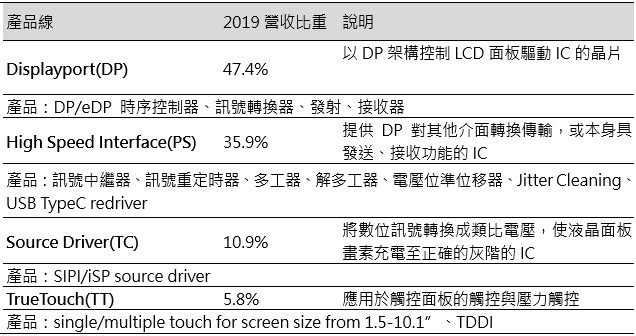

高速訊號傳輸介面領導廠:譜瑞成立於2005年,為全球少數高速傳輸介面的混和訊號ic晶片供應商,產品適用於各種顯示器和高速介面標準下的PC/NB、消費性產品、顯示面板中。同時是DP標準技術制定者,於2H17切入資料中心市場。4Q20 產品營收占比DP 略低於50%、High Speed 略低於40%(含Fresco 營收)、Source Driver 約10%及觸控低於10%%。主要競爭對手為TXN、Astera Labs、IDT及聯詠等,主要客戶為Apple、華為、Samsung、OPPO、Lenovo、ASUS 等手機及NB 品牌。

表一:譜瑞主要產品線概況

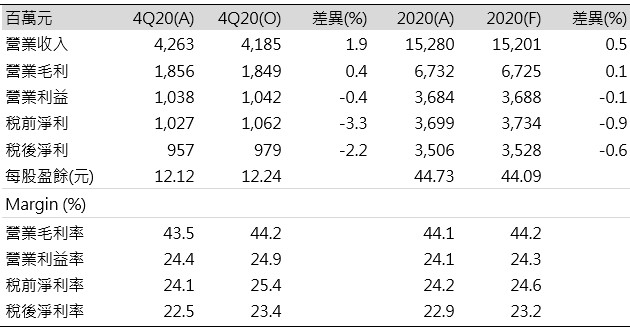

4Q20營運表現符合預期:4Q20見到WFH讓NB需求延續,Chrome Book需求維持在高檔,加上支援Intel新CPU的PCIe Gen4 時序控制晶片開始出貨,以及Bundle策略帶動Source IC需求佳,讓營收42.6億(-3.6%QoQ,+45.4%YoY)僅有個位數的季減幅度,毛利率因開始出貨Fresco產品而微幅下滑至43.5%(季減0.5ppts,年減0.4ppts),稅後淨利957億(-11.6%QoQ,+51.6%YoY),EPS 12.12元,整體表現符合預期。

表二:譜瑞4Q20/2020財務概況

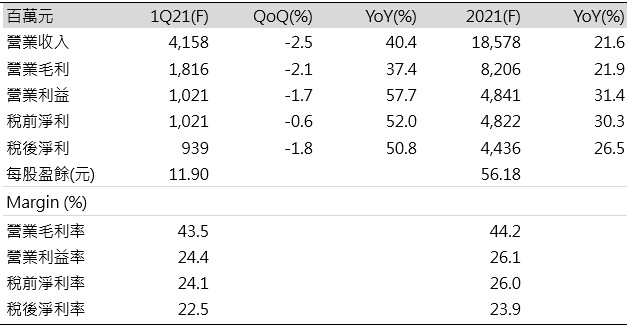

1Q21淡季不淡,財測展望佳:1Q21雖有季節性下滑,但管理階層認為主因在供給端有吃緊,而PC需求仍維持強勁且能見度佳(相較前次法說認為PC需求將在4Q20達到高峰),尤其是Source Driver以及高速傳輸產品由為亮眼,譜瑞1Q21的財測為營收1.39-1.53億美元,毛利率41.5~44.5%,營業費用2,800-2,900萬美元,展望優於預期,譜瑞在4Q20庫存水準回復到健康的52-55天候,1Q21在生產端吃緊的情況下,仍可利用庫存進行銷售,預期1Q21營收為41.5億(-2.5%QoQ,+40.4%YoY),毛利率43.5%,稅後淨利9.39億(-1.8%QoQ,+50.8%YoY),EPS 11.9元。

高速傳輸業務為2021年主要成長動能:2021年在PC市場維持成長的情況下,預期PCIe 4、USB 4、Mini LED產品將為主要成長來源,(1)譜瑞PCIe 4 時序重整晶片已通過Intel、AMD、Broadcom 等相關廠商認證並開始小量出貨,並聚焦在Data Center 市場,目前AMD 的EPYC 已全系列支援,4Q20隨Intel 推出伺服器Ice Lake CPU,搭配的時序重整晶片也進入量產,(2)時序控制晶片在電競/高階比電需求佳,2021年動能延續,(3)網通交換器晶片也需搭配時序重整晶片,應用層面更廣,預估2021 年時序重整晶片出貨量約3,200 萬顆,並貢獻約16%營收。(4)譜瑞的USB 4 產品已在進行開發,併購Fresco 後將強化USB介面的研發能力,2021年也將推出USB 4.0的時序重整晶片,其他高速傳輸產品如HDMI 2.0/2.1 Retimer也持續強化與OEM客戶的合作,管理階層表示藉由新品的推出將可讓譜瑞的PCIe Gen4 Retimer出貨成長優於產業平均,(5)應用譜瑞Mini LED控制晶片的終端產品接近量產,在高階消費性產品的應用值得期待,(6)綑綁銷售策略在2020年受客戶歡迎,預期2021年譜瑞持續透過該策略擴展市占率,帶動source ic出貨成長。

2021財務預估:在疫情帶動NB/Tablet的需求大幅增加,Intel新伺服器CPU也將放量的狀況下,預估2021年營收185.7億元(+21.6%YoY),毛利率44.2%,稅後淨利44.3億元(+26.5%YoY),稅後EPS為56.18元。

表三:譜瑞1Q21/2021財務概況