4Q20在控制出貨的狀況下,EPS符合預期,然供需吃緊狀況恐將延伸至1H21,瑞昱以及市場地位得以獲得足夠產能支應客戶需求,而2021年主要動能將來自WIFI、TWS等產品線規格升級,預期營運將再創新高。

2021 年TWS、WIFI等產品線規格將持續升級,同時在PC/NB/路由器的滲透率將快速提升,使2021 年營運再創新高。

營運現況與分析

瑞昱為台系網通相關晶片龍頭廠商:主要產品線為網通晶片,應用領域包含乙太、WLAN、Switch等相關應用,其他產品線包含PC相關及多媒體應用。網通類產品仍為營收大宗,約占60~70%。網通相關領域的主要競爭對手為Qualcomm、Broadcom、Marvell、聯發科等,在TV SoC領域則是聯發科、聯詠等廠商。客戶主要透過代理商供應產品,終端以全球PC品牌、網通品牌及大陸家電品牌廠為主。

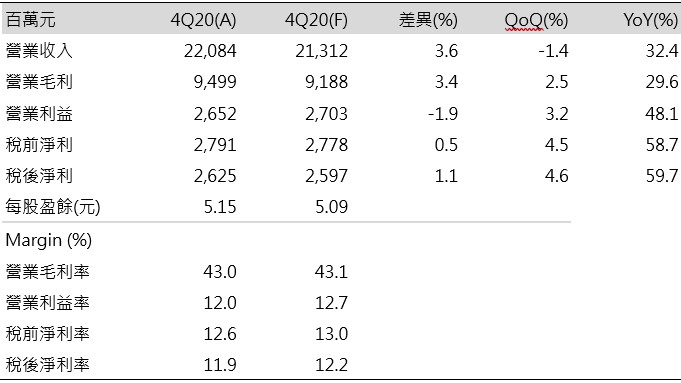

4Q20 EPS 5.15元表現符合預期:瑞昱4Q20營收220.8億(-1.4%QoQ,+32.4%YoY),是受到年終對出貨有所控制影響,毛利率43.0%(季增1.6ppts)主因產品組合轉佳(非PC業務需求優於PC業務,使營收比重達70%),營業利益26.5億(+3.2%QoQ,+48.1%YoY),稅後淨利26.2億(+4.6%QoQ,+59.7%YoY),EPS 5.15元,大致符合市場預期的4.99元及預估的5.09元。管理階層表示4Q20公司存貨天數約60天,與3Q20的62天相當,主要反映市場的強勁需求和供給端的產能吃緊。

表一:瑞昱4Q20/2020財務數字預期

資料來源:台積電;Feb. 2021

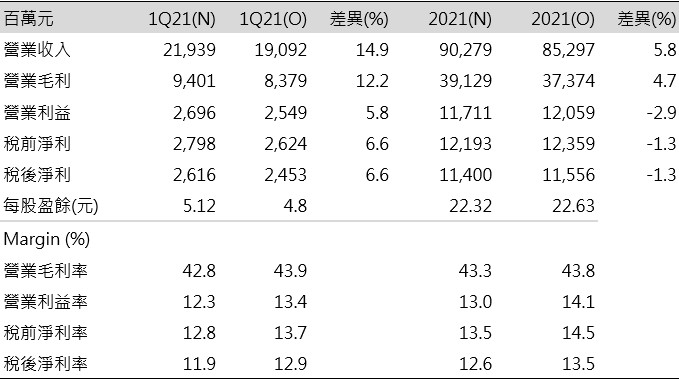

1Q21需求穩健,動能延續:管理階層認為1Q21動能將有所延續,WFH帶動的不僅是PC、路由器、NB等終端應用的強勁需求,甚至衍伸到背後基礎建設的升級延續,有望弭平瑞昱在2021年的營運波動性,預估1Q21營收219.3億(-0.7%QoQ,+37.7%YoY),毛利率42.8%,稅後淨利26.1億(-0.3%QoQ,+60.4%YoY),EPS 5.12元。

產能吃緊狀況短期無解:管理階層認為1Q21庫存將維持在低點,是因市場需求仍然大於供給,而供給吃緊的狀況是自2Q20開始就有的,且或將延續到2H21,又代工廠或是後段封測廠商的價格調整已成業界共識,但各IC設計業者面對該情況有不同的想法,如漲價、分散生產風險等,瑞昱將持續與客戶合作來面對真實需求。

標案需求穩健:管理階層表示消費者WFH帶動基礎建設同步升級,預期2021年包含2.5G PON在東南亞、南美,以及10G PON在美國、歐洲、中國都將有所成長。

藍芽及WIFI6將帶動今年營運成長:相較於2020年由TV SoC驅動營運成長,瑞昱在2021年動能主要來自WIFI和藍芽相關產品,包含(1) 物聯網應用持續擴張(從過去的穿戴式裝置進步拓展到智慧家庭應用),加上WIFI規格升級到WIFI6,平均銷售單價和滲透率將持續提升,預期Wifi6在PC&NB/路由器的滲透率將由2020年的低於20%/15%皆成長到今年超過30%,將成為2021年營運主要動能,(2) TWS產品導入ANC功能後晶片ASP翻倍,加上ANC滲透率預期從2020年的低於10%成長至15-20%,將為TWS產品線挹注新的活水,以及(3) 藍芽收發器搭配WIFI的解決方案需求逐漸攀升。

財務預估:預估瑞昱2021年營收902.7億(+16.1%YoY),毛利率43.3%,稅後淨利114.0億(+29.6%YoY),EPS 22.32元。

表二:瑞昱1Q21/2021財務數字預期