盛群半導體 (1) 2021年4月產品將全面漲價15%轉嫁晶圓代工成本、(2) 取得額外10%晶圓代工產能、(3) MCU應用包含安防與直流無刷馬達有望倍數成長、(4) 訂單能見度高,已有2022年訂單預付訂金、(5) 產品組合轉佳、(6) 維持全額配息、高殖利率。

雖全球MCU產業競爭態勢維持激烈,但盛群半導體訂單能見度佳、取得額外晶圓代工產能、全線產品將漲價15%,且為高殖利率股,因此調升2021全年營收,預估2021/2022年EPS為5.25/5.31元,以目前股價來看,本益比為14.2倍,評價尚有提升空間,長線持續觀察訂單維持度、32-bit MCU發展狀況與MCU應用展望。

營運現況與分析

盛群為台灣MCU晶片廠,以利基型產品為根本積極開發產品應用:盛群半導體成立於1998年10月1日,為國內專業微控制器IC設計領導廠商,致力於微控制器IC及其周邊元件之設計、研發與銷售,公司為因應全球產業競爭加劇,專注於利基性產品並積極開發終端應用。主要國際競爭對手為STM、Microchip、TXN、NXP及Renesas等大廠,大中華區對手為中穎電子、新唐及松翰。

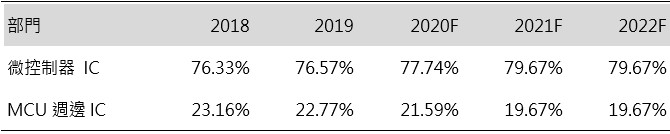

表一:盛群營收結構

資料來源:盛群;Feb. 2021

以營收結構區分,2020年微控制器IC佔營收達80%、週邊IC佔20%: 微控制器IC出貨包含Flash MCU與傳統OTP、Mask MCU;MCU週邊IC出貨包含顯示驅動、電源管理及其他產品,各佔營收10%。2020年Flash MCU出貨量達6.63億顆 (+36% YoY);OTP、Mask MCU出貨佔比逐漸下滑。此外,MCU搭配Touch出貨達 1.95億顆 (+29% YoY),約佔23%MCU出貨量,應用廣泛包含小家電與影音設備,2021年Touch MCU訂單展望2.10億(+8% YOY)。

圖一:全球MCU產值、產量持續擴張

資料來源:IC Insights;Feb. 2021

以位元數區分,公司主要生產8-bit MCU,持續發展32-bit MCU: 8-bit MCU營收佔比達96.5%;32-bit全年出貨量為2,900萬顆 (+34% YoY),營收佔比僅為3.5%,2021年產量預估多10%,應用包含TWS、電競鍵盤、AR、TV顯示卡、筆電、平板。2021年逐步進入開兩套12吋光罩投產階段,使用ARM Cortex M4架構,用於標準通用型用途,速度大幅提升,但全年仍未進入量產階段,持續關注公司32-bit發展。

以終端應用區分: 包含家用電器29%、健康保健15%、工業控制9%、面板驅動9%、電源管理8%、PC周邊6%、安全防護5%、BLDC(無刷直流馬達)1%、RF射頻1%、及其他約17%。4Q20面板驅動應用變化較大,由7%上調至11%,主因為旺宏6吋廠宣布停產,客戶提前下單備貨;全年僅有健康保健應用增加較大,全市場出貨量9,700萬顆(+139% YOY),主因疫情影響,額溫槍、快速體溫計銷量大幅提升,全年分別出貨3,000萬、400萬顆MCU,但因毛利偏低,公司未來產能優先提供其他產品,預計2021全年保健市場應用會有近10%回落。

看好安全防護、BLDC發展,2021年銷量翻倍: 安全防護應用主要產品為一氧化碳報警器、聯網型火災報警系統、網型緊急照明疏散指示系統,2020年出貨量為2,600萬顆 (+51% YoY),開發產品陸續導入大型客戶,認證週期6-9個月已完成,目前拿到認證後開始導入量產,2020年原先成長率更佳,但因疫情影響遞延至2H20及2021。此外,因MCU外圍元器件漲價或產能緊,客戶原先成本偏高,公司以整合型(ASSP MCU)降低不良率與成本,預計可以供應長期營收,出貨量有望翻倍;BLDC(直流無刷馬達)主要產品動能為風扇、落地扇、冰箱散熱風扇及電動工具,2020年出貨量1,100萬 (+30% YoY),以目前在手訂單預期2021年將呈現倍數成長,BLDC為未來趨勢,除了增加電機壽命,尚能節能、轉速拉昇,優點是無噪音,2021年出貨量也有望翻倍。

全球8吋晶圓產能供不應求,取得產能為王:全球8吋產能供不應求,台系代工廠之一自2021年起兩次調漲代工價,1月第一次調漲幅度較小,盛群對下游客戶報價僅有部分產品調整;3月第二次漲幅較大,盛群決定自2021年4月全產品線價格調漲15%,預期可轉嫁所有代工漲價成本。預估1Q21因為產品漲價與代工漲價有部分時間落差,毛利率些微負面影響、2Q21全產品線漲價後對毛利率有正面影響。此外,國際大廠傾向於在產能有限下優先轉型生產車用MCU、小廠取得產能困難,盛群取得台系代工廠額外產能,也開始在中國代工廠商投片,2021年相較2020年整體額外獲得10%產能,預期對全年營收展望有持續成長的空間,也有助於提高毛利率與市占率,目前已看到歐系終端廠商訂單需求至2022年,並已預付訂金30%。

綜上所述,預測1Q21合併營收12.15億元(+17.82% YoY,-26.61% QOQ),毛利率因代工廠漲價下跌來到46.29%,營業利益2.21億元(+43.58% YoY),稅後淨利11.91億元(+51.55% YoY),稅後EPS 0.98元。2021全年展望合併營收64.3億元(+14.52%YoY),全年毛利率受惠於2Q21全產品漲價有望來到47.26%,營業利益13.33億元(+18.67% YoY),稅後淨利11.91億元(+15.49% YoY),稅後EPS 5.26元。預測2022年全球應用持續成長,全年合併營收64.92億元(+0.98%YoY),毛利率47.27%,營業利益13.47億元(+1.04%YoY),稅後淨利12.02億元(+0.96%YoY),稅後EPS 5.31元,此外預計公司將維持全額配息,以目前股價計算,有望維持6%殖利率水平。

整體而言,盛群半導體訂單能見度佳、取得額外晶圓代工產能、全線產品將漲價15%,且為高殖利率股,調升2021/2022全年營收與EPS,長線持續觀察訂單維持度、32-bit MCU發展狀況與MCU相關應用展望。