永豐觀點:

聯合再生自合併以來積極轉型垂直一條龍太陽能廠商,其中2.5GW多晶電池產線處理、產品組合優化,對毛利轉正有顯著貢獻,預計2021年全年毛利可轉正。長期而言仍受制於太陽能電池片、模組價格向下趨勢及電站土地開發狀況,且國內外競爭趨勢加劇,包含對手元晶與安集擴產。

營運現況與分析:

聯合再生合併後專注於發展系統電站業務:昱晶能源、昇陽光電、新日光於2019年10月正式合併為聯合再生,整併完成後積極往下游發展,以電池片、模組製造經驗為本,垂直整合進入電站系統開發建置。公司經營策略以輕資產為主,不再積極擴充電池片產線,轉型以高毛利電站開發後自持或出售,並提供EPC、電站維運等服務。

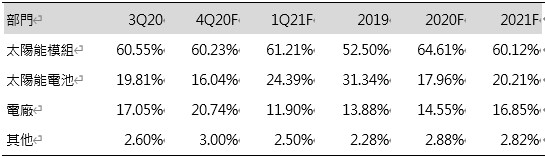

產品組合轉向以模組與電廠為主:公司整併後陸續降低電池銷售比例,預測電池片營收佔比將由2019年31.34%下降至2021年20.21%,模組、電站開發提高至60.12%、20.21%,往下游高毛利電廠發展,且電廠開發同時有助於本身模組銷售與品牌建立。目前電池產能2.5GW,其中1.5GW產能分布於台灣,專注國內市場與台灣生產模組自用、另外1.0GW於越南、泰國工廠製造,專攻海外市場;模組產能1.1GW,其中800MW產能位於台灣、其他產能位於越南,部分模組以外購電池片或外包方式生產。

表一:聯合再生營收結構

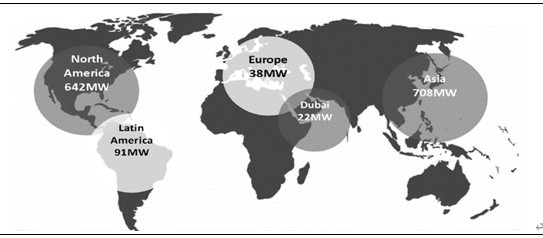

在地化團隊經營全球電廠開發,展望良好但落地仍視各地市場狀況:公司目前全球電廠累積建置與開發建置中規模達1,500MW、已開發完成750MW案場,目前仍持有超過一半提供全球各地躉售電費,案場所在地包含美國、歐洲、墨西哥、多明尼加、杜拜、台灣與東南亞,其中美國與歐洲均有在地化專業團隊進駐,預計2021年全球因拜登當選與疫情滯後潮,案場建置、開發量有所提升。在台灣部分,雖訂定政策目標2025年20GW,但現實面上須考量屋頂承重、休閒地土地環境開發困難、土地破碎、民眾陳情抗議等問題,長期勢必得視農委會解決土地問題,才有望達成政策目標。

圖一:URE系統電站布局,包含累積建置750MW、開發中案場750MW

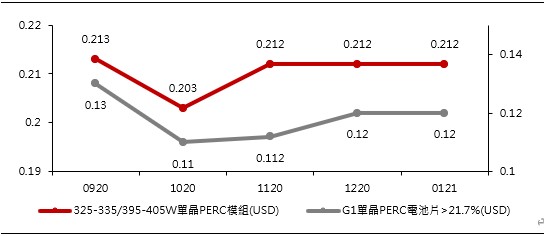

疫情滯後影響短期原料供需,短期電池、模組價格維持區間高檔:以台灣為例,1H19/2H19新增安裝量為747.52/663.9MW,1H20/2H20(截至11月)新增安裝容量為553.51/752.24MW,有明顯安裝滯後現象,下半年疫情趨緩後各地拉貨潮導致原料(玻璃、EVA膠模)需求旺盛、價格提高,太陽能電池與模組價格也隨之上漲。長期來看,無論是海外或台灣太陽能電池與模組皆供過於求,原料問題解決後,勢必價格回落,目前全球太陽能主流大尺寸M6電池片、模組價格已有明顯跌幅,降回上半年價格水準,且就各家廠商實地調研理解,原料漲價、缺貨潮已解除。

圖二:全球太陽能電池、模組價格2H20明顯上升

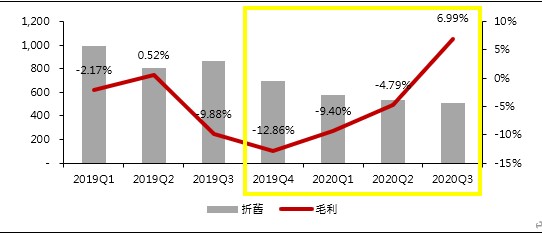

公司毛利3Q20轉正,未來正毛利有望成為常態:4Q19公司處分2.5GW多晶產線,單季折舊費率大幅下降,由接近10億新台幣降至5億新台幣,毛利明顯自產線處分完畢後上升,毛利不再為負數,雖然較台灣其他純內需模組廠毛利率10%~15%略有差距,但公司預期隨著產品組合優化、原料價格回落,長期毛利可以達到高個位數水平,縮小與其他競爭廠商毛利差距。

圖三:毛利走勢

整體而言,預測4Q20合併營收28.9億元(-25.54%YoY),營收年減原因為國外淡季與原料缺貨稼動率低,預估第四季毛利率2.5%,營業利益-2.10億元(虧損),稅後淨利-0.58億元(虧損),稅後EPS -0.02元,相較去年同期虧損減少。2020全年展望合併營收126.8億元(-30.07%YoY),預估全年毛利率-0.95%,營業利益-16.28億元,稅後淨利-12.56億元,稅後EPS -0.47元。

2021年預測聯合再生在全球新增裝機量快速成長,外需新增裝機量滯後、內需政策刺激下,廠商勢必積極生產,全年模組產線稼動率滿產,預估2021年聯合再生合併營收146.69億元(+15.64%YoY),毛利率7.84%,營業利益-2.83億元(虧損),稅後淨利2.23億元(虧轉盈),稅後EPS 0.08元。