永豐觀點:

中國華東EG庫存持續降低,且乙烯利差開始轉弱,預期EG利差將改善。

營運現況與分析:

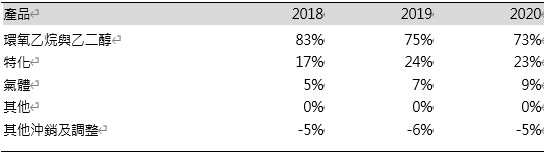

東聯為EG及特化產品(EC、EA、EOD)生產廠商:東聯為亞東集團成員之一,主要產品為乙烯下游衍生物EG、特化產品(EC、EA、EOD)、及工業氣體等;目前台灣EO/EG產能為35萬噸、EC 6萬噸、EA 6萬噸、EOD 8萬噸,揚州亞東石化(持股100%,列入合併營收)目前產能包含EA 4萬噸及EOD 7萬噸,另外揚州遠東聯(持股50%,列入合併營收)已於2016年開始生產,目前產能為EG 50萬噸,EO 40萬噸;2020年東聯營收結構乙二醇事業(EO/EG)73%、特化事業(EC、EA、EOD)23%、氣體事業9%;主要權益法認列之轉投資為上海亞東石化(持股39%),其產品為PTA,年產能70萬噸。

表一:營收比重

華東EG庫存降至70萬噸,支撐EG報價回升:2020年上半年華東EG庫存自年初的40萬噸一路增加,至2020年7月庫存將近140萬噸,產能供過於求加上疫情影響需求,沉重的庫存壓力導致EG行情不佳,不過從3Q20至今,在EG業者減產下,最新的華東EG庫存已降到70萬噸,庫存壓力大幅減輕,根據Wind資料,目前中國乙烯法EG開工率約58%、煤製EG開工率約46%,維持低檔,顯見市況需求不佳,業者只能減產控制虧損,不過EG報價也因此回升,繼4Q20 EG上漲12.2%後,1Q21截至目前再漲16.6%,報價站上每公噸600美元,為過去20個月以來的高點。

乙烯報價開始轉弱,EG利差改善:3Q20在亞洲輕裂廠歲修以及美國颶風影響之下,乙烯報價維持強勢,而4Q美國颶風帶來的影響尚未消退,韓國Lotte發生事故停車、國際油價墊高,使乙烯報價續漲,2021年1月上旬報價超過每公噸1,050美元,EG利差承壓;不過,近期由於韓國LG與Lotte輕裂廠逐漸恢復生產、春節前下游衍生物廠對乙烯買氣降溫,亞洲乙烯報價已跌破每公噸1,000美元,且假設2021年美國颶風影響較2020年小之下,預期美國乙烯產量提升,整體乙烯供給偏多,2021年EG利差有望較2020年改善,由虧轉盈。

財務預估:預估2020年營收187.6億元(-16.0%YoY)、毛利率2.8%、稅後淨損7.7億元,EPS -0.88元;預估2021年營收242.5億元(+29.2%YoY)、毛利率8.5%、稅後淨利8.7億元,EPS 0.98元。