永豐觀點:

(1)上調2021年100G交換機營收預估,(2)數據中心400G交換機營收預估調整,但2021年相關營收預估仍將倍增。

營運現況與分析:

智邦為台系100G與400G高速交換機領導廠:智邦4Q20營收占比:數據中心應用約49%、品牌ODM為24%、非交換機相關(無線區域網路、寬頻網路與網路接取設備(包括電信應用)等)約27%,主要客戶為美系雲服務業者與交換機品牌廠等,主要競爭對手為Celestica、明泰與達創等,近年積極發展400G交換機服務。

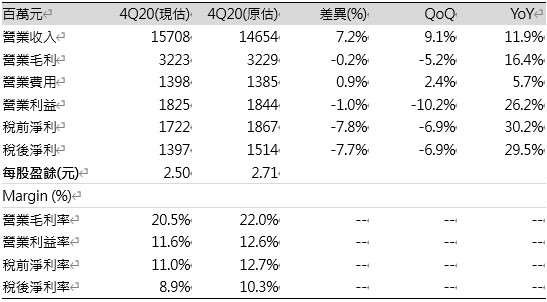

4Q20雲端100G交換機、品牌ODM與數據中心Smart NIC需求優於預期:整體4Q20,因為雲端100G交換機、品牌ODM與數據中心Smart NIC需求優於預期,故營收優於預期,但考量台幣對美元升值影響大於預期,另外,毛利率較低的Smart NIC產品營收占比回升,故調整預估毛利率20.5%,預估營利率11.6%,業外因台幣對美金強勢優於預期,保守預估匯損1.2億元(3Q20為2.1億元),預估稅後EPS為2.50元。

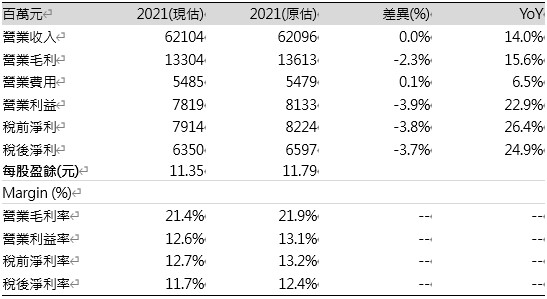

表一:財報數字差異分析

1Q20 預期數據中心需求較強,春節影響營收:展望1Q21,預期數據中心客戶需求較強,但春節假期影響營收,預估營收133.7億元(-14.9%QoQ;+14.1%YoY),低基期將帶動營收YoY增幅擴大,預期受營運規模回落的影響,預估毛利率20%,營利率10.5%,稅後獲利為11.4億元(-14.9%QoQ;+14.1%YoY),稅後EPS 2.03元。

數據中心400G交換機營收預估調整,但2021年相關營收預估仍將倍增:市場關注的數據中心應用高速交換機,上調2021年100G交換機營收預估,但調整400G交換機營收預估,主因(1)根據供應鏈訪查,維持美系電商客戶400G 新機將在2Q20放量出貨看法,400G交換機將在既有出貨美系社交平台商的出貨穩增,惟疫情對400G出貨規模的影響將大於先前預期,(2)4Q20 100G交換機需求優於預期,顯示 100G交換機產品優勢仍在,加上2021年市場需求穩增,上調100G交換機營收預估,並抵銷400G交換機營收調整的影響,綜上所述,調整400G交換機營收占比預估14%(原估17-20%),持續看好智邦400G 交換機2021年出貨將啟動新一輪成長,相關營收仍將較2020年倍增(2020年相關營收占比估計6-7%),另外,考量品牌ODM客戶4Q20需求優於預期,在整體企業應用需求偏弱下,公司市占率應有提升,2021年企業應用將受益2020年低期期與疫苗問世後的需求回升,加上部分客戶有擴建私有雲規劃將有助企業ODM營收預估上調,上調2021年100G交換機與企業ODM營收預估分別為28%(原估26%)與21%(原估19%)。

5G基建成長需求將受益歐美客戶Open RAN建置需求:5G雖然初期營收占比不明顯,但仍看好受惠南歐電信商5G接入網導入虛擬化網路設備(如Disaggregated Cell Site Gateway(DCSG),開放式分散式行動基地台回傳路由器),照規劃2021~2025年將是建置高峰期,德國與日本市場相關需求亦將浮現。

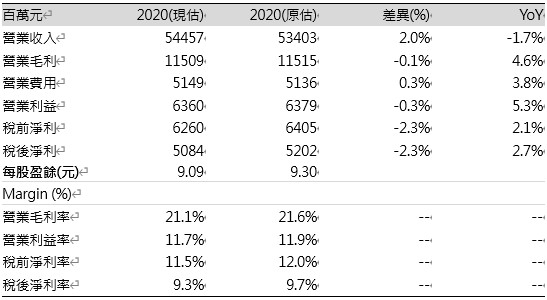

維持2021年獲利預估大成長:因毛利率稍低的數據中心Smart NIC與企業ODM營收優於預期,2020年營收544.6億元(-1.7%YoY),調整毛利率預估21.1%,營業利益率11.7%,稅後EPS 9.09元。預期數據中心100G交換機、Smart NIC與企業ODM客戶優於預期將抵銷400G交換機營收預期的調整,維持預估2021年營收621.4億元(+14.0%YoY),因毛利率稍低產品營收預估上調,調整預估毛利率21.4%,營業利益率12.6%,稅後EPS 11.59元。

表二:財報數字差異分析

表三:財報數字差異分析