永豐觀點

大立光4Q20毛利率不如預期暗示產品組合欠佳,考量Android 客戶高階手機需求負面影響恐延續至1H21,整體1Q21-2Q21獲利YoY呈現衰退。

營運現況與分析

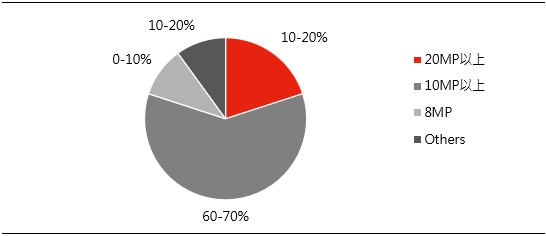

大立光為全球最大手機鏡頭製造商:大立光成立於1987年,主要生產光學鏡頭及鏡片,並主攻塑膠鏡片領域,2002年手機開始導入照相功能後由於塑膠鏡片具成本優勢,公司藉由優異的模具設計及開發能力成為全球手機鏡頭領導廠商,3Q20產品組合:20M以上10-20%、10M以上60-70%、8M 0-10%、others 10-20%,主要客戶為APPLE以及華為,競爭對手包含Kantatsu、舜宇光以及玉晶光。

圖一:大立光4Q20產品組合

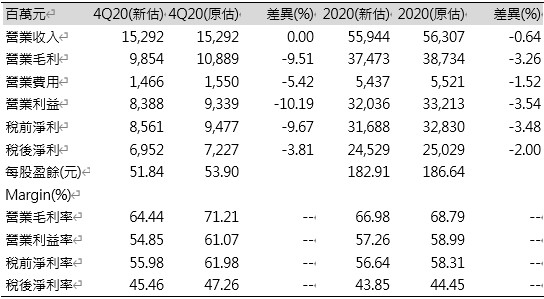

4Q20毛利率64.4%較上季下滑:大立光4Q20稅後EPS 51.84元略低於下調後的53.90元水準,公司表示在產品組合不佳下,毛利率由3Q20的65.7%再度下滑至64.4%水準,低於預期的71.1%,推測主要差異來自於為Android客戶高階機種準備的生產模具受制於貿易戰影響導致生產效益下降,整體而言4Q20本業營運不如市場預期。在疫情影響全球手機出貨量衰退10.2%以及Android主力客戶出貨受阻,大立光2H20旺季不旺導致2020年全年營收559.44億元(+7.9%YoY),毛利率由2019年的69.0%下滑至67.0%,稅後淨利245.29億元(-9.4%YoY),稅後EPS 182.91元(原估186.64元)。

表一:大立光4Q20財報及2020年獲利預估調整

1Q21淡季不淡,惟毛利率仍具挑戰:展望1Q21,在傳統淡季下1月份接單較12月下滑,2月份因農曆年影響工作天數減少下滑,3月能見度仍低,整體營運QoQ呈現衰退,惟考量美系客戶備貨時點較過去晚2個月加上終端需求暢旺,預期1Q21備貨量將優於過去水準達0.5億支,預估營收137.67億元(-10.0%QoQ,+4.2%YoY),毛利率持續受Android大客戶影響由64.4%下滑至63.6%,稅後淨利60.36億元(-13.2%QoQ,-10.2%YoY),稅後EPS 45.01元。

11H21營運壓力仍大,營利率將於2Q21落底:考量大立光從接案到量產lead time約2-3個季度,即便Android陣營在Oppo、Vivo及小米出貨量可望補上,預期發酵時點最快將落於2Q20,整體1H21營運壓力仍大,考量美系客戶2Q淡季以及Android客戶空窗期,預期大立光營利率將於2Q21落底。大立光2021年主要成長動能來自iPhone出貨量提升以及7P機種全年貢獻,考量1Q21淡季不淡,預估全年營收668.62億元(+19.5%YoY),毛利率65.7%,稅後淨利292.17億元(+19.1%YoY),稅後EPS微調至217.87元(原估214.04元)。