永豐觀點:

(1) Thunderbolt高速傳輸線需求高於預期,(2) 台幣升值對毛利率衝擊大於預期。

營運現況與分析:

嘉基為電子連接線與光主動傳輸線供應商:嘉基主要從事電子連接線與光主動傳輸線的製造及銷售,為Intel Thunderbolt傳輸線供應商,因為目前Thunderbolt的高頻傳輸規格(40G)形成進入門檻,根據供應商訪查,目前合格供應商僅嘉基與Sumitomo兩家,董事嘉澤(3533 TT)在嘉基持股約58.36%,Intel持股3.53%,估計2020年1-11月產品營收占比:電子傳輸線為97%,光主動傳輸線(AOC)及其他為3%,主要應用於Docking Station(擴充基座),主要客戶為NB品牌廠。

4Q20營運強:因高速傳輸電子線客戶需求回升,且持續小量出貨100G光通訊產品,預估4Q20營收6.21億元(+20.2%QoQ;+7.8%YoY),台幣對美元續強,預估毛利率28.5%(3Q20為29.1%),在營收大幅將成長下,營業利益率將回升至15.3%(3Q20為13.6%),稅後獲利 0.71億元(+138.3%QoQ;+84.2%YoY),稅後EPS 1.24元。

1Q21春節因素影響營收:展望1Q21,預期春節影響交貨,預估營收為2.4億元,5、6月營收將維持在相對高檔,預估2Q20營收5.56億元(-10.6%QoQ;+38.5%YoY),預期營運規模下滑,且若台幣對美元續強,毛利率將為25.3%,營業利益率加下滑至12.4%,稅後獲利 0.60億元(-15.6%QoQ;+9.6%YoY),稅後EPS 1.06元。

光通訊產品出貨將如預期自2Q21開始起飛:預期光主動傳輸線(AOC)為2021年營收成長主軸,主因(1) 預期2021年數據中心伺服器25G AOC與100GAOC交換機滲透率持續提升,(2) 嘉基美系系統客戶廠房認證將告段落,預計2Q21將放量出貨100G短距離傳輸光主動傳輸線,應用在中美數據中心伺服器與北美數據中心交換機上,預估2021年營收占比10%(預估2020年營收占比2%),(3) 更高速的200/400G AOC將於春節過後開始送樣客戶,助力2021年相關營收成長,毛利率部分,考量營收規模的提升,預期光通訊毛利率改善。

高頻傳輸線需求高於先前預期:主力產品電子連接線,和日商Sumitomo相較,嘉基的強項在於微機電整合能力,憑藉競爭力,嘉基與Sumitomo是目前Thunderbolt3與Thunderbolt4高頻傳輸線材主要供應商。2H20嘉基Thunderbolt 4.0主動傳輸線(0.8~2m)與USB4.0被動線分別通過Intel/Apple與USB-IF協會承認,Thunderbolt 4.0主動傳輸線(0.8~2m)並於11月份開始出貨客戶,雖短期出貨可能受缺料(如防火材料與IC等)影響,惟預期支援Thunderbolt4.0與USB4的TigerLake平台上市,加上支援4K以上高畫質的顯示器產品持續上市,將推升Thunderbolt 3.0與4.0 Docking Station與線材的需求,產能上,嘉基因應未來成長趨勢,將在蘇州廠擴產,預計2Q21後產能將較目前增加+50%,更長期,亦規劃和母公司嘉澤(3533 TT)一起在越南設立生產據點,進一步分散營運風險。

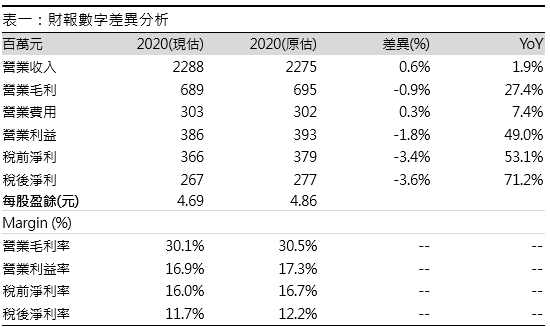

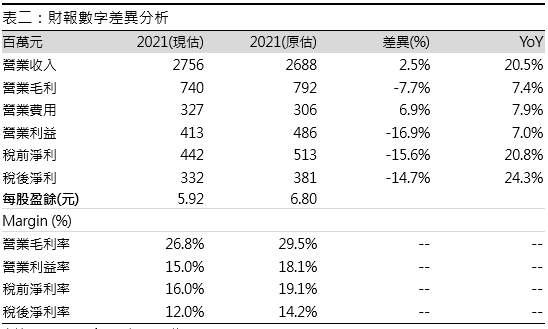

考量台幣升值影響大,調整2021年獲利預估:整體2020年,略維持預估營收22.9億元(+1.9%YoY),受台幣對美元升值影響,預估毛利率30.1%,研發費用因新產品開發緣故將高於先前預期,營業利益率16.9%,稅後獲利2.67億元(+71.2%YoY),稅後EPS 4.69元。展望2021年,預期高速電子傳輸線需求將高於先前預期,維持預估營收27.6億元(+20.5%YoY),惟考量台幣對美元續強,將可能衝擊毛利率3-4%,故調整毛利率26.8%,加上研發費用因新產品開發緣故將高於先前預期,調整預估營業利益率15.0%,稅後獲利3.32億元(+24.3%YoY),稅後EPS 5.92元。