永豐觀點:

(1) Molding Choke比重達合併營收三分之一,一體成形電感應用在車用、消費型電子、車用等,目前滿載,預計2021年將擴充產能,目前能見度4個月;

(2) 奇力新電阻庫存水位僅35天,交期長,能見度至1Q21;

(3) 新技術下電感用量將有所增加。奇力新在近年完成電感的垂直及水平整合,目前電感事業已躍居全球第三大電感廠,但電感的報價不易有波動,預計進入5G、Wifi6將提升用量下,過往本益比區間落在8.0~20.0倍,目前落在13倍,考量訂單能見度高,上修獲利。

營運現況與分析

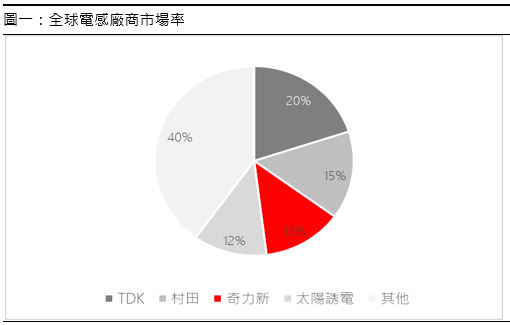

奇力新為被動零組件生產商,全球工廠共15個,包含台灣(3)、中國(9)、越南(1)、馬來西亞(1)、波蘭(1),全球共45個銷售辦公室,3個研發中心,而奇力新近年持續進行上下游垂直整合併購,2017年1月取得飛磁(高階磁性材料)股份、以換股方式取得旺詮(電阻排組)100%股份,2018年1月合併美磊(電感)、6月併購美桀,2019年併購中國信源科技(大顆Molding的線圈材料)。國巨為最大股東(持股9.9%)。奇力新目前月產能﹔積層電感(Multilayer)30億顆、薄膜電感2.5億顆、繞線電感3.6億顆、壓模電感(Molding)9億顆(大顆3億、小顆6億),LTCC 2億顆、電阻360億顆、金屬板電阻1億顆、粉末材料800噸。2020年1Q~3Q營收比重﹔電感66%、電阻23%、磁性粉末11%。奇力新電感產值全球市佔率約13%,為第三大,第一大、第二大分別TDK 20%、Murata 15%,第四Taiyo Yuden 12%。

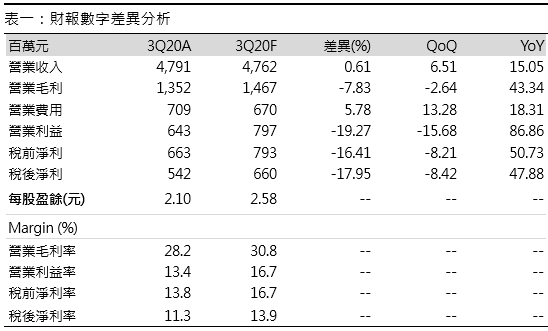

3Q20受匯率、磁性材料產品組合影響,獲利低於預期:奇力新公告3Q20財報,營收47.91億(+6.5%QoQ,+15.1%YoY),符合預期,電感大小顆Molding Choke 主要受到WFH及手機需求持續暢旺,電阻持續吃緊價格維持,LTCC出貨以網通為主,出貨量落在20M~30M顆/月,毛利率28.2%(2Q20 30.9%,3Q19 22.7%),毛利率較上季下降,主要因台幣升值影響、磁性材料因車市不佳高毛利產品出貨減少,下降至20%,整體毛利率低於預期,營業利益6.43億元(-15.7%QoQ,+86.9%YoY),歸屬母公司稅後淨利5.42億元,EPS 2.1元,原先預估2.58元。

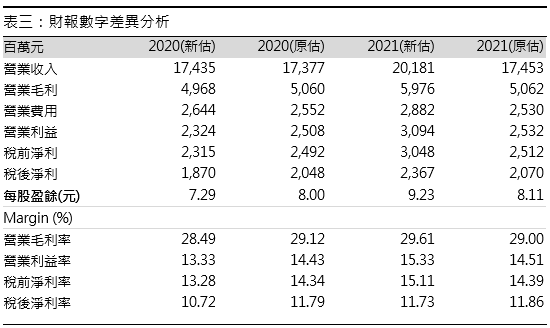

4Q20受假期、客戶盤點影響,營收中個位數季減:奇力新10~11月營收分別為14.8億元、15.2億元,第四季因有十一長假、12月盤點等影響,預計營收接近第二季水位,預估4Q20營收45.25億元(-5.6%QoQ,+13.3%YoY),因車市回溫磁性材料將改善(20% -> 25%),毛利率29.1%,營業利益6.13億元(-4.8%QoQ,-2586.5%YoY),稅後淨利4.76億元,EPS 1.85元。預估2020年營收174.35億元(+9.9%YoY),毛利率28.5%,營業利益23.24億元(+89.8%YoY),EPS 7.29元(稀釋後6.96元)。

預計2021年EPS 9.23元:展望1Q21,(1)Molding Choke,佔電感營收一半,大顆 For chrome book,訂單能見度至季底,小顆For手機,訂單能見度4個月,大小顆均稼動率滿載,平均GM有40%以上;(2) LTCC 產量前三季落在20~30M/月,預計4Q上升至50M~60M/月,目前基本產能1.5~1.6億顆,待客戶訂單確定將開至全滿2億顆/月,因為客製化產品,不會先做起來當存貨,明年最晚3月開始會有新品出貨,預計需求會有提升,目前GM>30%,預計隨量能提升,稼動率改善,GM可>50%;(3)其他電感部分稼動率80%;(4)電阻稼動率提升至65%,能見度達3個月到農曆年後,交期從6~8週提升至10週以上,庫存僅30天左右,因人力關係要待3月後稼動率始提升;(5)磁性材料,車市已經有所復甦,預計稼動率將回升,毛利率將持續改善。預估1Q21營收44.63億元(-1.4%QoQ,+23.3%YoY),毛利率29.1%,EPS 1.65元。奇力新預計2021年在Molding Choke、LTCC將擴充產能,預計明年1月宣布幅度,在技術規格上4Gà5G電感用量增加20~25%,Wifi6電感、電阻、LTCC均有打入,預估2021年營收201.81億元(+15.8%YoY),隨LTCC、Molding比重提升,磁性材料稼動率改善,預計毛利率29.6%,EPS 9.23元(稀釋後8.82元)。