永豐觀點:

(1)收購案有利於矽晶圓產業秩序轉佳,

(2)記憶體、半導體產業進入復甦期,2021矽晶圓需求將好轉

營運現況與分析:

環球晶前身為中美矽晶內半導體部門,2011年分割獨立後透過諸多併購活動擴大營業規模,在客戶群從台灣及日本擴展到全球的同時,也成長至全球第三大矽晶圓供應商,提供磊晶晶圓、拋光晶圓、退火晶圓、SOI等產品,尺寸範圍涵蓋3-12吋,生產基地遍及亞洲、歐洲和美國,為全球半導體廠提供服務。目前月產能約140萬片8吋晶圓以及75-80萬片12吋晶圓(其中30-40%為記憶體用),而韓國廠預期在4Q20投產,屆時可再增加約17.6萬片/月的12吋產能。另外,中德廠目前有約30K/wpm的拋光片產能,管理階層預期2年內將產能轉為磊晶片以因應未來需求。主要競爭對手為日本信越、日本Sumco、德國Siltronic AG以及韓國SK Siltron,主要客戶為三星、Intel、台積電、格羅方德、美光、NXP、Infineon等半導體廠。

環球晶與Siltronic正式簽訂商業合併協議:環球晶12/10正式公告併購德國矽晶圓大廠Siltronic AG,以帳上現金及併購借款為資金來源,支付每股125歐元的Siltronic股份,總收購價金37.5億歐元,預期自2020年12月起最快以5週時間進行收購,並陸續取得多國政府反壟斷核准,以及德國、英國及美國的主管機關(投審會)核准後,方可於2H21進行交割。值得注意的是,若最後無法達成65%的最低收購比率(經環球晶計算可取得董事會過半席數,進而影響Siltronic決策的結果),則公司將不持有Wacker Chemie所出售的30.8%。

兩大併購效益:

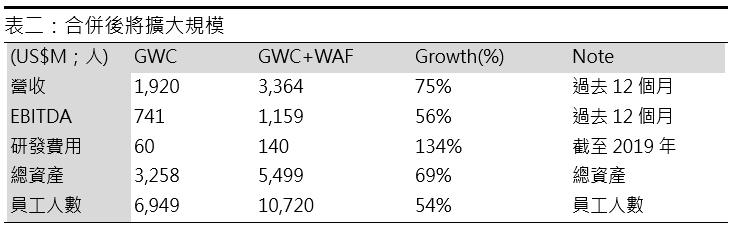

●提升產能及客戶群-由於尚未收購完成,管理階層不評論具體8/12吋產能提升狀況,僅點出整體產能提升近一倍,且從生產據點來看雙方則具互補性,Siltronic主要工廠為在德國、美國以及新加坡,而環球晶在新加坡目前僅設有經營辦公室,但在日本、韓國、台灣等地已設有生產據點,故合併後可望為客戶提供更穩定的產出,同時有助於銷售費用的減少(如:環球晶出貨至新加坡晶圓客戶的產品可由Siltronic產能支應,不用再從其他地點出貨)。

●強化財務、營運規模-(1)以3Q19-3Q20營收計算,預期合併後市占率達到26.7%,僅次於信越的29.4%,產業的整併將有助於環球晶提升議價能力來因應中國競爭對手。(2)儘管Siltronic營運規模不及環球晶,然其研發費用卻較環球晶來的高,認為合併後可結合雙方研發團隊共同發展SOI、第三代半導體等產品,同時提升自動化程度,進而增進生產效率及創造綜效,並提升產業進入障礙。

合併後損益試算-由於合併案仍需各國政府通過,我們預期最快4Q21才將反映至財報上,然基於現階段對環球晶的預估和市場對Siltronic的預期做出表一之試算,認為若環球晶全數收購,則2021年EPS可望由原先預估的33.78元提升到47.41元。

併購價金主要以現金及聯貸支應-有別於前幾次收購,環球晶若要收購100%,需分別自Siltronic所有股東中一個一個進行買回,故最終所持股權與所需資金仍未定,現階段先以自有現金以及向銀行聯貸取得,後續才會考慮其他金融工具,減少股權稀釋程度。然管理層並未評論心中的負債比率上限,故後續股權稀釋、股利政策的變化仍待收購期(至少5週)後的結果。

記憶體&半導體產業穩步復甦:12吋矽晶圓應用別中約50%用於記憶體,而我們短期見到(1)DRAM合約價跌幅符合預期,(2)韓系大廠在3D NAND新廠建設進度仍在進行,產能持續開出,將逐漸提升對於12吋晶圓需求量,(3)預期2021年記憶體產業將在Intel推出新平台和手機需求復甦下重回成長;半導體產業則如圖一所示進入復甦期,我們認為隨著5G技術帶來半導體價值成長(參圖二),且2021年在手機市場復甦、NB動能延續、xEV帶動車用電子(如ADAS)對半導體需求提升的狀況下,矽晶圓產業可隨之受惠。

每一次的循環低點,都是買點:回顧環球晶過去併購史,2008、2011、2016年多次在半導體循環相對低點時採取併購,此次出手雖溢價比率略高(較截至2020/11/27過去三個月加權平均價溢價48%),然研究處考量2022年整併後將受惠5G、AI等大趨勢的成長,加上可藉由此次收購強化與SOI晶片製造大廠(如格羅方?(美)、意法半導體(瑞士)、X-fab(德國))的關係,樂觀看待此次併購。然進一步負債比率、股權稀釋、股利政策的變化仍需待後續更新,維持2021年預估,預期營收629.8億(+11.3%YoY),毛利率38.4%,稅後淨利147.7億(+12.6%YoY),EPS 33.78元,每股淨值117.43元。