觀點:

考量欣興受制於S1廠火災影響,4Q20營運不如預期,另一方面受制於ABF產能有限,2022年前營運不易大幅成長,目前評價並未低估。

營運現況與分析:

欣興全球IC載板市占率18%:欣興為國內專業IC載板製造商,全球市佔率18%僅次於Ibiden以及Samsung,3Q20產品組合為IC載板(47%)、HDI & RFPCB(34%)、RPCB(15%)、FPC(3%)及其它(1%),其中IC載板以及HDI毛利率優於公司平均水準。下游主要應用為PC/NB(19%)、Consumer(18%)、Handset/Networking(15%)以及IC載板(48%)。下游客戶包含Nokia、APPLE、Nvidia以及HTC,主要競爭對手為Ibiden、Samsung、Shinko、南電以及景碩。

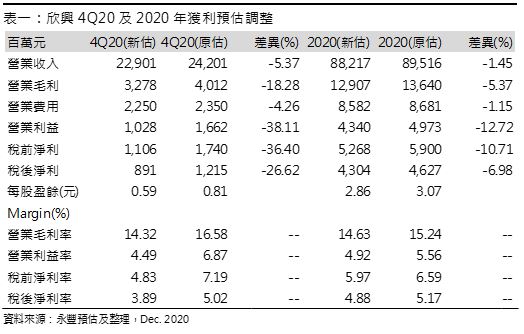

受S1火災影響,4Q20營收QoQ-0.6%:山鶯S1廠主要生產FC CSP產品,研究處以,公司公告影響合併營收6%推算,火災影響欣興BT產能30%,由於載板中42%貢獻來自BT,預期對於整體載板產能影響7.6%,故研究處將欣興4Q20營收下調至229.01億元(-0.6%QoQ,+1.5%YoY),毛利率在匯率壓力仍大及BT產線受影響下,由3Q20的14.5%下滑至14.3%,稅後淨利8.91億元(-44.1%QoQ,-17.5%YoY),稅後EPS下調至0.59元(原估0.81元)。

下調2020年稅後EPS至2.86元:欣興2020年主要成長動能來自ABF供給吃緊帶動IC載板產品組合轉佳,惟4Q20在山鶯廠火災影響下,BT載板生產遭遇逆風,導致旺季不旺,研究處將全年營收下調至882.17億元(+6.9%YoY),另外獲利部分則受制於新台幣升值壓力仍大,且火災後BT生產效率下滑,毛利率由15.2%下修至14.6%,稅後淨利43.04億元(+32.0%YoY),稅後EPS下調至2.86元(原估3.07元)。

2021年BT載板恐難回復生產,下調全年稅後EPS至3.07元:展望2021年,研究處認為全球ABF較大新增供給僅4Q20的Ibiden擴產50%,惟考量目前良率僅10%偏低,研判對整體供需衝擊有限,整體ABF供需吃緊態勢將延續,研究處認為欣興IC載板產品組合優化趨勢持續,惟在楊梅新產能於2022年貢獻前營收亦不易大幅成長,而S1廠預估2Q22才能回復生產,研究處將欣興全年營收下調至888.50億元(+0.7%YoY),毛利率下修至15.2%,稅後淨利46.25億元(+7.5%YoY),稅後EPS 3.07元(原估3.19元),未納入可能之火災理賠金。

2021年BT載板供需轉佳,惟欣興恐無福消受:欣興S1廠火災影響全球BT供給5.4%,其中尤以FC CSP影響最大,終端應用則為手機,由於2021年手機年出貨量上看15.01億支,YoY+9.5%,加上5G手機滲透率提升帶動相關5G SoC需求,BT載板供需可望轉佳,研究處預期價格可望擺脫過去年衰退15-20%窘境,來到持平水準。惟欣興目前廠房預計2Q21作完排汙及安全鑑定,4Q21才能拉機台,回復量產時點落於2Q22,整體受惠程度有限。