觀點:

認為8吋晶圓代工吃緊將延續到2021年,價格或有雙位數成長。評價面,中芯事件讓製程進度與之相當的聯電成為潛在轉單受惠者,有助評價提升。

營運現況與分析:

聯華電子為專業晶圓代工廠,目前擁有12座晶圓廠(包含1座6吋、4座12吋和7座8吋廠),截至2Q20底合計季產能約2,291千片約當8吋晶圓,管理階層預期2020年全年資本支出約10億美元,其中85%用於12吋晶圓(主要用於將Fab 12X產能提升到25k/wpm)、15%用於8吋晶圓製造相關。3Q20營收比重依產品別為:通訊54%、消費性24%、電腦13%、其他9%,主要客戶包含:聯詠、聯發科、Broadcom,主要競爭對手則為台積電、三星、中芯國際、世界先進等晶圓代工廠。

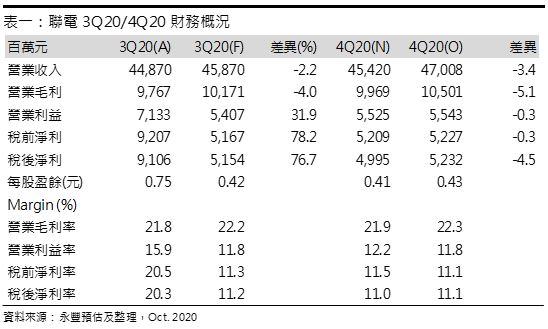

諸多一次性因素讓EPS優於預期:聯電3Q20營收448.7億(+1.1%QoQ,+18.9%YoY) 主因受惠居家辦公和遠距學習動能延續,通訊、電腦相關需求如手機用PMIC、高速傳輸I/O晶片需求穩定成長,加上客戶在28奈米相關產品持續tape out所致,毛利率21.8%較2Q20下滑是因產品組合轉差(fab 12M客戶因終端市場需求不佳而需求減少)以及匯率的不利因素(影響毛利率約1.5-2%),但其他收益及費損項目達到28.7億(vs過往約10億),主要是因公司處分子公司聯相光電(Nexpower Technology)所產生的一次性利益約10億元,以及一年一次的廈門廠補助約5億元所造成,營業利益71.3億(+22.0%QoQ,+184.3%YoY),業外合計20.7億主要是自業外投資收益約39億元,抵銷掉6000萬美元來自美國司法部的罰金,稅後淨利91.1億(+36.3%QoQ,+210.9%YoY),EPS 0.75元優於預期。

穩定的4Q20:展望4Q20,管理階層給予整體稼動率維持在94-96%,晶圓出貨量將季增1-2%,同時產品組合改善讓以美元計價的ASP成長約1%,但匯率的不利因素將持續,使整體毛利率與3Q20相當的展望。認為聯電將持續受惠遠距辦公及教學,5G手機、iot和消費性產品需求成長、28奈米產品受惠客戶在4Q20持續tape out,以及諸多客戶為因應中芯國際受到的潛在影響帶來的轉單,預估營收454.2億(+1.2%QoQ,+8.5%YoY),毛利率21.9%未能回到上半年水準是因fab 12M車用客戶仍在緩步復甦階段,稅後淨利49.9億(-45.1%QoQ,+30.2%YoY),EPS 0.41元。

重訊公告授權董事長參與擴產投資案:與3Q財報公告的同時,聯電亦發重訊,包含(1)通過新台幣14,793百萬元(約美元5億元)的資本預算執行案,以供產能建置需求,以及(2)授權董事長對可能投資標的參與競標、議價等,並在未來董事會報告。認為隱含聯電近期可能以買廠的方式提升自有產能(尤其是8吋)以因應中長期的強勁需求。

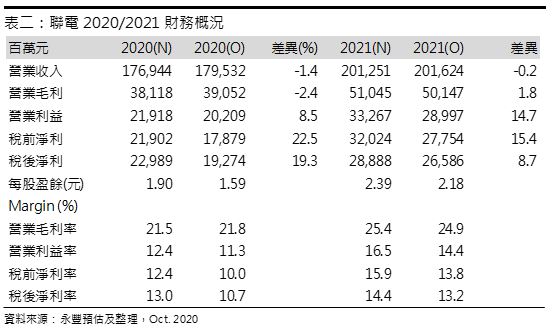

預期2021年8吋晶圓代工持續吃緊,價格態勢有利代工廠:由於2020年價格已談定,預期聯電僅會對客戶額外所需求的8吋產能進行價格調整,並維持12吋代工價格穩定,但樂觀看待2021年8吋代工狀況可受惠車市回溫和市場對PMIC需求提升而持續吃緊,預期聯電將透過改善產品組合和價格調整來提昇獲利能力(現階段預期較今年有雙位數調整),12吋也因ISP、OLED DDIC、WiFi等相關需求再起而近一步擴充產能(預期2020年底達到34kwpm/2021年底達到42kwpm),預估2021年營收2,012.5億 (+13.7%YoY),毛利率25.4%,稅後淨利288.9億(+25.7%YoY),EPS 2.39元,每股淨值20.38元(原估19.86元)。