觀點:

eDP規格持續轉向1.4版加上Source Driver的搭配銷售,有利平均出貨單價,且在中國面板廠的供貨市占率提升。PCIe 4.0時序重整晶片已通過廠商認證,預期隨Intel伺服器新CPU Ice Lake推出,時序重整晶片將於4Q20正式量產出貨,對2021年的營運貢獻也將顯著跳升。

營運現況與分析:

譜瑞為面板所使用的高速傳輸介面IC設計廠商:主要產品為eDP T-con及高速傳輸介面晶片,3Q20產品營收占比eDP略低於50%、High Speed約35%(加計Fresco營收)、Source Driver約10%及觸控低於10%%。主要競爭對手為TXN、Astera Labs、IDT及聯詠等,主要客戶為Apple、華為、Samsung、OPPO、Lenovo、ASUS等手機及NB品牌。

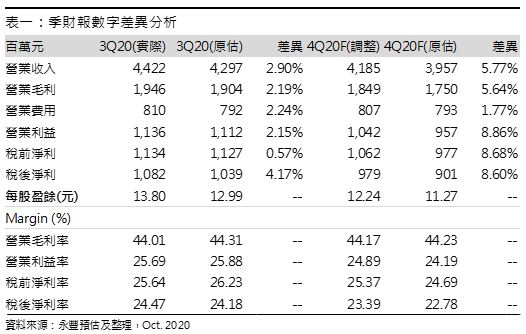

NB/Tablet需求續強及市占提升,3Q20營運成果優於預期:PC/NB/Tablet的需求強勁,且Source Driver在面板廠的市占率仍持續提升,帶動營收創單季新高,以美元計價的營收表現也高於財測區間上緣,3Q20營收44.2億元(+21.7%QoQ,+39.7%YoY),毛利率44.0%,營業利益11.4億元,營業利益率為25.7%,稅後淨利10.8億元(+28.3%QoQ,+58.6%YoY),稅後EPS為13.80元,營運成果優於預期。

Chrome Book需求仍強加上Retimer量產出貨,4Q20展望優於預期:4Q20仍受NB產業季節性淡季影響,但Chrome Book需求維持高檔,加上支援Intel新CPU的時序重整晶片開始量產出貨,譜瑞4Q20的財測為營收1.35~1.49億美元,毛利率41.5~44.5%,費用2,700~2,800萬美元,展望優於預期,將4Q20財務預估調整為營收41.9億元(-5.4%QoQ,+42.8%YoY),毛利率44.2%,營業利益10.4億元,營業利益率為24.9%,稅後淨利9.8億元(-9.5%QoQ,+55.1%YoY),稅後EPS為12.24元。

eDP加速轉換至1.3/1.4版本,市占率持續提升:2H20 Intel推出的新PC/NB平台將原生支援DP 1.4a版本,預期將加速eDP轉換至ASP較高的1.3/1.4規格,目前DP 2.0規格產品開發已接近完成,譜瑞在相關領域仍保持領先地位, Source Driver的搭配銷售則已推廣至高中低階NB機種,在中國面板廠的新開案也多數採用搭配銷售的方式,譜瑞在面板廠中的市占率穩定提升。

PCIe 4、USB 4、Mini LED產品將為2021年主要成長來源:譜瑞PCIe 4時序重整晶片已通過Intel、AMD、Broadcom等相關廠商認證並開始小量出貨,並聚焦在Data Center市場,目前AMD的EPYC已全系列支援,4Q20隨Intel推出伺服器Ice Lake CPU,時序重整晶片也將正式量產出貨,維持2020年時序重整晶片將貢獻約6%營收的預估,除了伺服器外,網通交換器晶片也需搭配時序重整晶片,應用層面更廣,維持2021年時序重整晶片出貨量約3,300萬顆之預估,並貢獻約17%營收。譜瑞的USB 4產品已在進行開發,併購Fresco後將強化USB介面的研發能力,預期2021年也將推出USB 4的時序重整晶片。而譜瑞第二代Mini LED控制晶片也即將推出,並著重在NB、Tablet等偏消費性的應用。

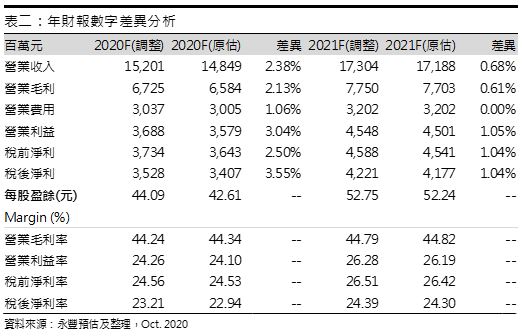

疫情帶動NB需求,上調2020年財務預估:疫情帶動NB/Tablet的需求大幅增加,且譜瑞主要客戶的NB、Tablet產品線均推出新產品,帶動譜瑞的營運成長,上調2020年財務預估至營收152.0億元(+28.7%YoY),毛利率44.2%,營業利益36.9億元,營業利益率為24.3%,稅後淨利35.3億元(+44.9%YoY),稅後EPS為44.09元。

2021年時序重整晶片正式放量,EPS貢獻將跳升:預期2021年整體NB需求仍將維持高檔,而eDP規格轉換將帶來ASP提升,且Source Driver的搭配銷售在面板廠的市占率持續提高,而時序重整晶片放量,併購睿思後的USB業務可望發揮綜效,將2021年財務預估略為調整至營收173.0億元(+13.8%YoY),毛利率44.8%,營業利益45.5億元,營業利益率為26.3%,稅後淨利42.2億元(+19.6%YoY),稅後EPS為52.75元,其中伺服器業務將貢獻EPS約16.39元,既有的eDP、高速傳輸等業務則將貢獻約36.36元。