觀點:

受華為去美化失速以及單月5000片新產能開出後導致折舊費用提升,4Q20將為穩懋全年毛利率低點,且獲利YoY承壓將延續至1H21,考量評價並未偏低。

營運現況與分析:

穩懋為全球最大砷化鎵晶圓代工廠:穩懋成立於1999年10月,目前為全球最大砷化鎵晶圓代工廠市佔率超過50%,3座工廠位於林口以及龜山,月產能41000片。3Q20產品組合為Cellular(30-35%)、Infra(25-30%)、Wi-Fi(20-25%)以及Others(18%),其中毛利率Infra>Others>公司平均>Wi-Fi>Cellular。公司主要客戶包含Avago(30-40%)以及Skyworks,受惠於中美貿易戰導致華為供應鏈去美化,競爭對手則為宏捷科、環宇以及Qorvo。

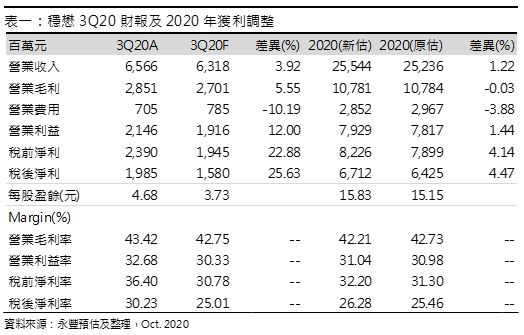

產品組合轉佳,3Q20財報優於預期:穩懋3Q20稅後EPS為4.68元,優於預期的3.73元水準,其中受惠高毛利Infra及Others產線占比提升,雖然稼動率由2Q20的90%下滑至75%,惟整體毛利率43.4%優於原預期的42.8%水準,整體而言受惠產品組合轉佳,穩懋3Q20財報優於預期。

折舊提升及產品組合轉差,4Q20毛利率承壓:展望4Q20,由於美系手機客戶大量備貨,對於手機PA以及後鏡頭3D Sensing需求上升,將抵銷陸系客戶出貨受阻的負面衝擊,帶動營收達68.59億元(+4.5%QoQ,-0.6%YoY),惟就產品組合而言高毛利率的Infra產線隨著全球5G基礎建設於4Q20告一段落占比下滑,以及折舊費用隨著新產能增加,預估毛利率由3Q20的43.4%下滑至38.1%,稅後淨利14.61億元(-26.4%QoQ,-21.5%YoY),下修單季稅後EPS至3.45元(原估3.72元)。

5G環境及去美化帶動需求優於預期,上調2020年EPS至15.83元:穩懋2020年主要成長動能來自1)華為半導體供應鏈國產化2)美系客戶於後鏡頭新增ToF應用,使得單支手機VCSEL產值增加優於預期 3)5G基建帶動高功率PA需求上升,帶動1Q20-3Q20逐季優於預期,考量3Q20財報及4Q20營收展望優於預期,上調全年營收至255.44億元(+19.5%YoY),毛利率42.2%,稅後淨利67.12億元(+51.2%YoY),稅後EPS上調至15.83元(原估15.15元)。

1H21獲利YoY難逃衰退:展望2021年由於陸系客戶出貨受阻,出貨量勢必下滑,去美化動能將大幅下滑,將全年營收下調至266.06億元(+4.2%YoY),由於新產能於3Q20開出帶動折舊上升,且陸系客戶出貨失速下稼動率1H21前難回高檔水準,毛利率下修至42.6%,稅後淨利68.18億元(+1.6%YoY),稅後EPS 16.08元(原估16.32元)。惟長線而言,5G環境於化合物半導體商機除了單支手機PA產值提升38.9%外,毫米波基站高頻模組將由砷化鎵升級至氮化鎵,而未來車聯網、ADAS乃至於自駕車對於LiDAR需求對於砷化鎵消耗量為手機數倍,整體而言未來仍具想像空間。