觀點:

義隆在商用NB的市占率尚有提升空間,且隨Touch Pad導入更多功能,將有利於義隆出貨的ASP提升。2021年NB指紋辨識將正式放量出貨,預估出貨量仍有50%的年增幅度,為成長性最佳的產品線。

營運現況與分析:

義隆為台系觸控晶片領導廠商:3Q20觸控業務占營收約87%、非觸控占13%,其中Touch Pad約占58%、Touch Screen約占19%、指紋辨識約占10%、Point Stick則占約6%,Touch screen及Touch Pad終端應用包含NB/PC、Tablet及SP等。主要競爭對手為FPC、Synaptics、禾瑞亞、敦泰、匯頂及神盾等晶片廠,主要客戶為HP、DELL、Lenovo、ASUS及Acer等PC/NB品牌。

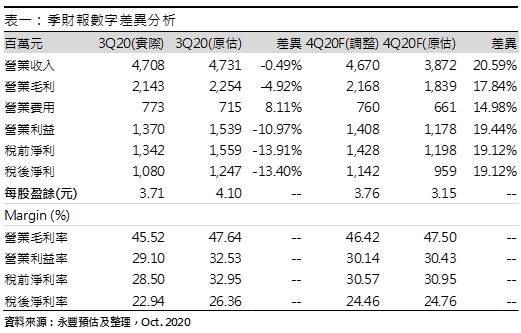

3Q20 NB需求強勁,但產品組合不佳導致毛利率下滑:3Q20客戶持續拉貨且教育市場用的Chrome Book需求佳,加上品牌廠將開始推出新機種,營收仍季增33%,但低毛利的Touch Pad出貨比重由2Q20的50%提升至58%,加上代工產能吃緊造成成本上升,毛利率反而下滑,3Q20營收47.1億元(+33.0%QoQ,+73.6%YoY),毛利率45.5%,營業利益13.7億元,營業利益率為29.1%,稅後淨利10.8億元(+17.6%QoQ,+57.5%YoY),稅後EPS為3.71元,營運成果略低於預期。

4Q20產品組合轉回高毛利產品,營運可望淡季不淡: 4Q20雖進入NB淡季,但NB品牌仍持續拉貨,義隆的展望相對樂觀,義隆對4Q20的財測為營收45.5~47.5億元、毛利率46~47%、營益率29~31%,展望優於預期,且Touch Pad出貨因產能無法完全滿足客戶而下滑,Touch Screen及Point Stick等高毛利產品線占營收比重可望回升,將有助毛利率回升,上調4Q20的財務預估,預估4Q20營收46.7億元(-0.8%QoQ,+72.1%YoY),毛利率46.4%,營業利益14.1億元,營業利益率為30.1%,稅後淨利11.4億元(+5.7%QoQ,+16.3%YoY),稅後EPS為3.76元。

疫情帶來NB需求,義隆的市占率及ASP穩定提升:2020年受惠於疫情帶來遠距辦公、上課的需求,NB需求顯著成長,義隆在一般NB的Touch Pad市占率亦可望突破70%,而義隆在教育用Chrome Book的Touch Pad市占率超過90%,隨疫情升溫,教育用Chrome Book的備貨量也上修至4,000萬台以上,因此將義隆2020年Touch Pad出貨量從1.33億套上調至1.36億套,年增約66.5%,而Touch Screen IC出貨也可望倍增至3,500萬顆。

義隆2021年市占率穩定提升,NB用指紋辨識成長性最佳:2020年疫情帶動的NB需求墊高基期,預期2021年一般NB需求將回復正常,但Chrome Book的教育標案需求仍將持續增加,預期全球NB出貨量將維持高檔,義隆在消費型NB的市占率已達70%,但商用型NB市占率仍有提升空間,預估2021年Touch Pad及Touch Screen出貨量分別為1.4億套及3,800萬顆。此外,NB指紋辨識需求因商用機種出貨增加而提升,預期2021年義隆的NB指紋辨識將正式放量出貨,目前較多品牌採用的架構為在指紋辨識晶片旁加一顆處理器,可在關機狀態下透過指紋通過認證後開啟NB(Match on Chip設計),此設計的模組價格較高,將有助ASP提升,預估2021年義隆的指紋辨識出貨量約2,000萬套,仍有近50%的成長空間。

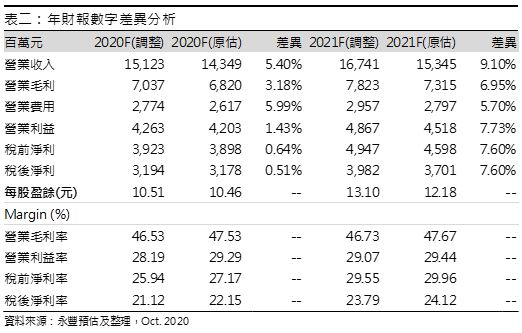

2020年NB需求強勁,營收可望年增55~60%:2020年受惠於疫情帶來NB出貨總量的明顯成長,而ASP及義隆市占率的提升的加成效果,帶動義隆2020年營運顯著成長,上調2020年財務預估,預估2020年營收151.2億元(+59.4%YoY),毛利率46.5%,營業利益42.6億元,營業利益率為28.2%,稅後淨利31.9億元(+27.9%YoY),稅後EPS為10.51元。

2021年ASP持續提升,且NB用指紋辨識可望正式放量:展望2021年,雖然預期一般NB出貨量將下滑至正常水準,但教育用的Chrome Book需求仍在增加,全球NB出貨量可望維持高檔,而義隆在商用NB的市占率及ASP仍有提升空間,加上NB指紋辨識將開始放量,預期20201年營運將續創新高,將2021年財務預估調整為營收167.4億元(+10.7%YoY),毛利率46.7%,營業利益48.7億元,營業利益率為29.1%,稅後淨利39.8億元(+24.7%YoY),稅後EPS為13.10元。