觀點:

(1) 4Q20營收展望將創新高,並將帶動營收YoY成長幅度擴大至+30%以上,(2) 2021年5G持續受惠中國廠商供應鏈國產化與400G市場需求進入新一輪增長期。

營運現況與分析:

聯亞為大中華光收發模組磊晶片製造廠:聯亞為光收發模組磊晶片製造廠,3Q20營收比重,光通訊、雲端與其他分別為70-75%、15-20%與5-10%,光通訊主要客戶為中國光通訊元件大廠、台系華星光等晶粒封裝廠,終端應用涵蓋EPON、GPON、4G基地站,雲端應用跨足矽光領域,Intel為主要客戶,終端應用在Data Center。主要競爭對手為IDM廠與IQE等。

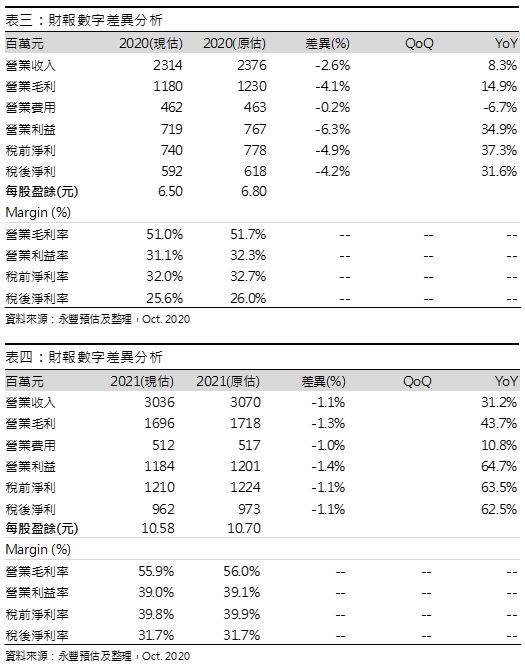

3Q20獲利優於預期:3Q20毛利率與營利率符合預期,業外在政府補助1800萬挹注下,抵銷匯損700萬的影響,稅後獲利優於預期。

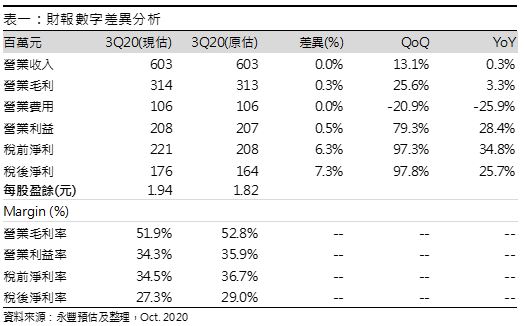

4Q20 5G應用出貨強,但矽光客戶需求回升幅度將不如先前預期:展望4Q20,5G應用在產品組合轉佳下,相關營收預估上調,惟矽光客戶受疫情影響,部分產品放量出貨時間點遞延至季底,美系主要客戶400G產品收入預估下調,故調整4Q20營收預估6.9億元(+14.6%QoQ;+.32.9%YoY),毛利率56.5%,營業利益率40.5%,稅後獲利2.7億元(+30.1%QoQ;+116.0%YoY),稅後EPS 2.51元,營收YoY的成長幅度仍將擴大,單月營收將創新高。

5G短期擴產完後加速滿足客戶需求,2021年持續看好受惠中國供應鏈國產化:持續看好聯亞2021年將受惠5G之間對5G光收發模組單獨進行招標,高規格的25G多波長產品占比將有望達30%以上,(2) 中國電信運營商將加速5G獨立組網(SA)商用地區的推進,SA組網將會需要更多的25G光收發模組(基地台與回傳網路都會需要用到),高單價25G雷射將進入高速成長期(根據供應鏈訪查,2020年以10G模擬超頻做到速度近25G產品仍將過半),(3) 5G發展是中國國策,暫時維持2021年中國5G基地台淨增加70萬站預估,另外,根據各國資訊,美歐日2021年亦將積極發展5G基建,(4) 中美衝突與降成本壓力將驅使中國市場25G雷射加速國產化,根據訪查,目前25G雷射日美系業者在中國市場市佔率超過60%,另外,歐系設備商亦為了提升成本競爭力,已導入中系雷射供應商,(5) 台系與中系雷射主要供應商多和聯亞合作,看好聯亞將隨客戶出貨歐系設備業者,在主要設備業者供貨比重將持續提升,聯亞自身亦發現自身市占率增加,(6) 聯亞EML雷射受會市場需求增長,1H20營收占比3-5%,3Q20營收占比超過5%,預估2H20營收占比5-8%,EML雷射的單價與毛利率更高,將助力2H20與2021年產品組合改善,(7) 1Q21有新增產能25%規劃未變,25G新產品(新設計讓更多客戶可以加速25G雷射發展)單價較既有25G產品高50%,聯亞預計25G新品占整體25G營收比重達50%,高於預期的30%,將使2021年5G營收預估上調,上調預估2021年5G營收53.5%(原估51%)。另外,5G的成長趨勢與1H20低基期,將有助1H21營收YoY維持成長+30%YoY。長+30%YoY。

矽光產品營收預估下調,惟400G矽光產品2021年將推升相關營收:矽光產品4Q20與2021年營收預估調整,但仍預期2021年相關營收回升,主因(1) 短期受客戶400G需求受到疫情影響放量時間點延後,出貨與營收將不如預期,2021年鑒,於最大客戶的需求受疫情影響不如預期,公衛專家預期2H21疫情才有望淡化,調整矽光 2021年成長預估,(2) 400G矽光產品的成長性持續看好,根據市場訪查,整體400G光收發模組需求將自2Q21後開始大幅成長,成長將來自交換機與核心路由器的升級,預期最大的核心處理器客戶與出貨規模較小的設備商客戶都將受惠,根據最大客戶的規劃,2021年後的出貨將倍增,綜上所述,調整2021年矽光產品營收營收占比預估為20% (原估24%)。

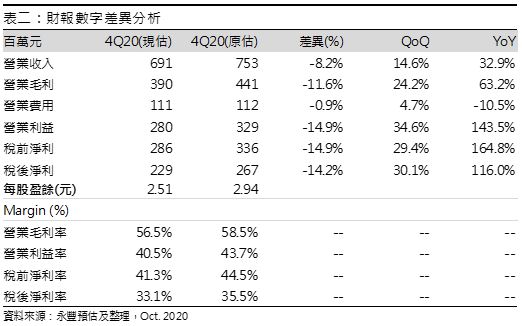

維持獲利高成長預估:因矽光產品營收將不如前預期,故調整2020年營收預估23.2億元(+8.3%YoY),毛利率51.%0,稅後獲利2億元(+31.6%YoY),稅後EPS 6.5元。展望2021年,5G營收預估上調抵銷矽光產品營收預估調整,略調整預估營收30.4億元(+31.2%YoY),預估毛利率55.9%,稅後獲利9.6億元(+62.5%YoY),稅後EPS 10.58元。