觀點:

旺宏近期股價已反映NOR Flash市場下半年持穩狀況,同時營運高峰約在9-10月,2021年在xbox和ps5夾擊下遊戲市場競爭加劇,大幅成長可能性低。

營運現況與分析:

旺宏為全球最大ROM生產商及全台第二大NOR Flash製造商,提供跨越廣泛規格及容量的ROM唯讀記憶體、NOR型和NAND型快閃記憶體解決方案,目前擁有6吋、8吋、12吋晶圓廠各一座,目前產能為8吋產能45k/wpm(其中35k用於NOR)、12寸產能20k/wpm(其中10k用於NOR),而ROM則透過外包進行生產,3Q20產品比重為:NAND 9%、NOR 38%、ROM 46%以及FBG(晶圓代工) 7%,NOR Flash的營收應用別比重為:電腦20%、消費性產品16%、通訊37%、汽車14%,以及IMA(工控/醫療/航太) 13%。旺宏的主要客戶為任天堂,主要競爭對手則包含Cypress、Micron、華邦電和兆易創新。

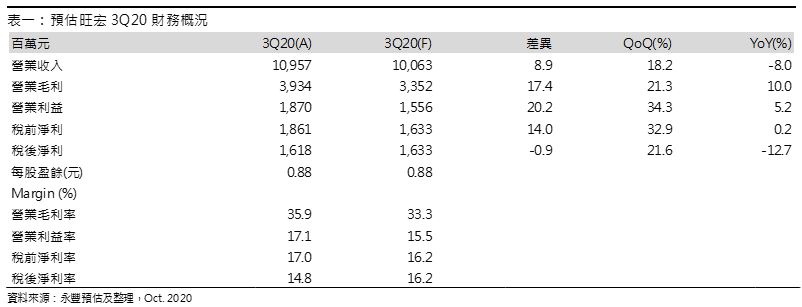

3Q為出貨旺季,EPS表現符合預期:旺宏3Q20營收109.6億,主要是因日本遊戲客戶進入出貨旺季,同時WFH讓用戶遊玩遊戲時間增加,健身環、動物森友會兩大遊戲銷售動能延續所致,帶動ROM營收佔比由前一季的34%大幅上升到46%(+58%QoQ,-18%YoY),毛利率35.9%略高於2Q的35%,是因平均銷售單價與前一季度相當,稅後淨利16.2億(+21.6%QoQ,-12.7%YoY),EPS 0.88元,最終獲利表現符合預期。另外,3Q20折舊約9.8億,管理階層預估全年折舊約37億,隱含4Q20折舊將與3Q相當。

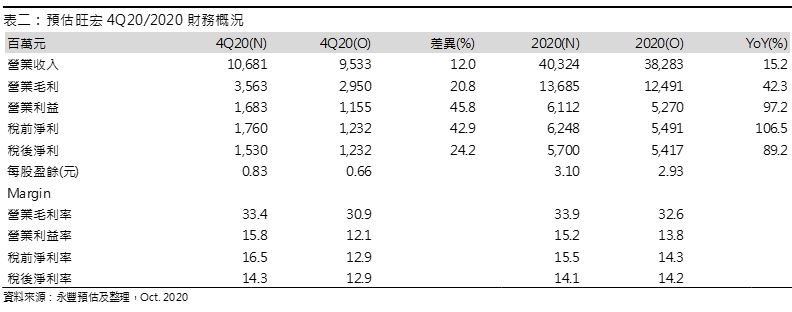

4Q20審慎樂觀看待NOR報價:認為旺宏9-10月受惠任天堂在年底連假前夕拉貨而營收將為全年高峰,11月起營收將受到季節性影響,NAND需求量走弱而開始下滑,而報價將與3Q20相當,故預期旺宏4Q20營收106.8億(-2.5%QoQ,+11.5%YoY),毛利率33.4%,稅後淨利15.3億(-5.5%QoQ,+102.9%YoY),EPS 0.83元。預期2H20營運較去年同期穩健,是因去年日系客戶打入中國市場,3Q19存有拉貨高峰,而2020年因疫情和貿易戰等不確定性影響,一來WFH讓消費者在家打電動時間增加,二來疫情的不確定性讓客戶多備建置庫存,同時高密度NOR Flash的持續出貨也讓旺宏毛利率得以維持在30%以上水準,預估2020年全年營收403.2億(+15.2%YoY),毛利率33.9%,稅後淨利57.0億(+89.2%YoY),EPS 3.1元,每股淨值19.58元(原估19.41元)。

Iphone貢獻極小:近期旺宏及其同業因打入iPhone 12供應鏈而讓股價大幅上漲,認為已過度反應,是因OLED面板補償所需外掛的NOR Flash為低容量的8Mb,單價低於0.1美元,即便樂觀預估全球手機15億支,Apple市占率約15%計算,對公司單年度營收貢獻僅有1-2%,更何況管理階層表示旺宏份額約50%,隱含對於兩家打入手機OLED面板補償的NOR Flash供應商貢獻營收均不到1%,影響極為有限。

中芯限制影響符合預期,同時有助NOR Flash報價走穩:在9月底出具的報告「令未到,影先擊-中芯傳言被禁之事件分析」中提到,即便中芯受到影響,兆易創新後續可能轉向華立微、長鑫存儲投片,減緩對於兆易本身的衝擊,同時有助於減緩中低容NOR Flash跌價的狀況,但以旺宏近期著重在高密度產品的發展策略不會過度爭取中低容市場,此次旺宏法說中亦提到(1)目前美國政府是對中芯國際的設備供應商有管制,已見到部分客戶超前部署,在中低容NOR Flash有轉單需求,(2)公司不會去吸收兆易創新的訂單,而是持續朝醫療、車用、工業等需要高品質NOR的市場發展,(3)認為4Q20 NOR Flash報價將與3Q20相當,整體符合預期。

長期關注汽車、通訊、醫療等應用發展:認為旺宏短期營收表現亮眼主要來自ROM業務需求佳,但後續隨著PS5、XBOX陸續推出,將壓抑旺宏日本客戶成長,保守看待2021年市場需求。另外,長期關注旺宏的策略性發展,包含(1) 256Mb以上中高容NOR Flash在通訊、IMA和車用相關應用發展,讓旺宏在提供客戶高附加價值的同時,維持自身高獲利水準,今年1-3Q較去年同期已見毛利率有明顯改善,(2) NAND Flash進度,即便整體NAND Flash市場已開始走向整併,仍認為應關注旺宏Nand的研發進度,是因長期若能以3D NAND取代既有的ROM,將使其獲利能力得以進一步改善,此次法說中管理階層表示48層已送樣客戶進行認證,或將於2H21開始小量貢獻營收,但對獲利能力的改善可能要2022年後,(3)通訊產品需求回溫時點,華為為旺宏第三大客戶(未揭露營收比重),而今年貿易戰發生衝擊旺宏營運後整體Flash業務表現仍較去年優異(營收年增12%),是因透過佈局其他業務而持穩,若2021年其他國家在5G基地台端建設需求再次攀升,將有助於旺宏高密度NOR Flash出貨。預估2021年營收407.5億(+1.0%YoY),成長主要來自製程轉進帶動顆粒數增加(NOR由75轉進55奈米;NAND由36轉進19奈米),毛利率34.4%,較2020年提升主要看好高容量NOR Flash佔比持續提升,稅後淨利59.3億(+4.0%YoY),EPS 3.22元,每股淨值21.61元。