永豐觀點:4Q20營收將續揚,SmallCell短中期需求強,歐系電信客戶Wifi6等新產品持續放量。

營運現況與分析:中磊為電信網通設備專業製造廠,1H20各產品營收占比分別為Home Gateway(PON、Cable)23%,Fixed Mobile(IAD、LTE Small Cell)41%,IoT產品17%,企業客戶產品19%。主要客戶為歐美主要電信運營商與有線頻道業者及系統整合商,中磊的主要競爭力在於軟韌體與硬體協同開發設計能力、客製化服務能力,主要競爭對手為國內網通業者啟碁與智易等。

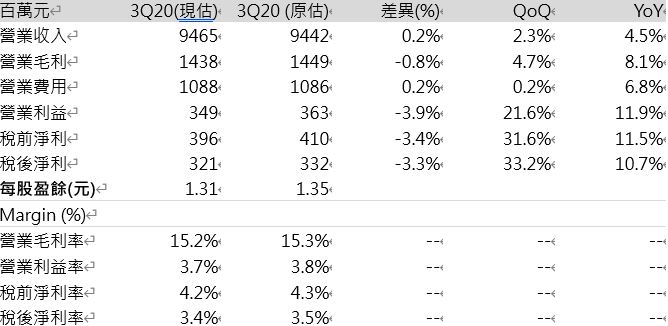

台幣對美元升值,調整3Q20獲利預估:考量3Q20 歐元對台幣升值(2019年歐洲地區營收占比約32%)部分抵銷台幣對美元升值(2019年美國地區營收占比約46%),且產品組合將優於先前預期,故略調整毛利率與稅後獲利預估分別為15.2%與1.31元。

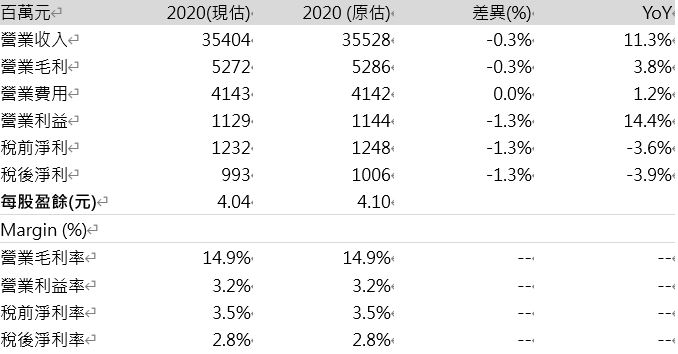

表一:財報數字差異分析

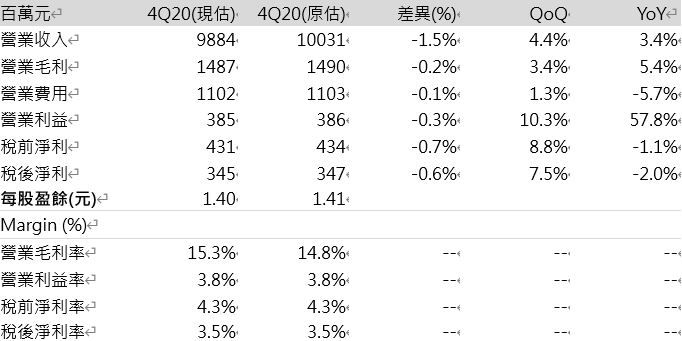

菲律賓疫情再起對Cable 美系新客戶出貨影響有限,略調整4Q20 營收:展望4Q20,菲律賓疫情恐影響美系Cable新客戶出貨成長幅度,但SmallCell將受益美系電信客戶需求旺與歐系電信客戶在西班牙市場推出WiFi6 Router新產品,仍好營收成長,僅略調整4Q20營收預估為98.8億元(+4.4%QoQ;+3.4%YoY),因產品組合將有望優於預期,故維持預估稅後EPS 1.35元。

表二:財報數字差異分析

持續看好2021年美系新客戶與WiFi6滲透率提升將推升營收大成長:持續看好中磊4Q20放量出貨美系Cable新客戶Docsis 3.1 Gateway與WiFi6無線網通產品,2021年亦將受惠低基期而有較大成長。另外,看好WiFi6產品為2021年營收成長主軸,WiFi6規格產值倍增是成長主力,產值占比將達45%(2020年估25%),中磊1H20開始出貨WiFi6產品,2H20出貨美系客戶新專案,2021年則將受惠產業趨勢,WiFi6毛利率高於平均將有助改善產品組合。

中長期持續看好小基站成長來自4G印度新客戶與5G新品推出:小基站短期主要的美國電信客戶4G小基站需求佳,並放量出貨印度新客戶,將抵銷台灣地區中華電信5G小基站標案由諾基亞取得的衝擊,但持續看好小基站產品中長期成長性,預期2021年將有望出貨主要日系客戶樂天的升級需求,另外,印度新客戶營收貢獻將在2021年,將有利承接未來印度地區(人口數僅次於中國)5G小基站建置需求。

2021年獲利預估仍將大成長:因疫情與台幣對美元升值,略下調預估2020年營收354.3億元(+11.3%YoY),毛利率14.9%,營利率3.2%,稅後獲利3.8億元(-2.6%YoY),EPS 4.10元。展望2021年,因北美新客戶出貨低基期,並持續看好受惠Wifi6與Smallcell滲透率拉升,維持預估2021年營收399.4億元(+12.4%YoY),營利率至4.0%,稅後獲利14.2億元(+41.6%YoY),EPS 5.80元。

表三:財報數字差異分析