觀點:

(1)電動自行車業務需求強,4Q20營收YoY將增加,(2)綠能應用與工控應用2021年營收將有望優於先前預期,2021年獲利預估上調,(3)持續看好2021年毛利率佳的電動自行車營收倍增。以2021年獲利預估,目前本益比18倍,近年歷史本益比區間12~20倍,考量信邦營運成長主軸之一的綠能應用為企業永續經營的關注焦點,2019年信邦ROE22%,2020年估信邦ROE將達24%,另外,近期信邦在履行企業社會責任上獲亞洲企業社會責任獎,顯示信邦在ESG的作為獲得肯定,在近年ESG逐漸成為專業投資人關注指標下,本益比將有望進一步推升,故本益比由20倍上調至22倍。

營運現況與分析:

信邦為台系利基型連接器與連接線廠:估2Q20各應用營收占比分別為:綠能(風電+太陽能)29.7%,工控28.5%,車用7.6%,醫療10.8%,通訊與電子周邊23.4%(主要是代理大廠Hirose連接器與線)。主要競爭對手為台系的貿聯(3665 TT)與美系安非諾(APH.US),客戶涵蓋一線IT、風電設備(如Vestas等)與汽車(如HTK(HONDA TSUSHIN KOGYO,6826.JT)),信邦的競爭力主要在於客製化產品的研製能力與客戶以建立的合作默契,與貿聯車用產品不同之處為信邦終端主要客戶為傳統品牌廠且應用在房車。

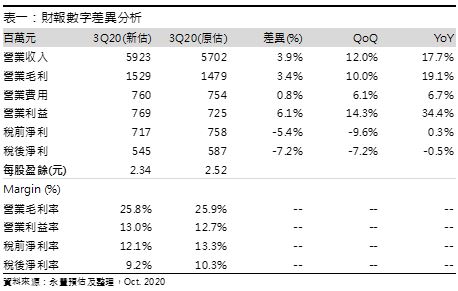

綠能客戶需求優於預期,3Q20營收優於預期,抵銷台幣升值影響:整體3Q20,因綠能客戶美系太陽能客戶需求佳與風電中國客戶年底前搶裝潮及歐系風電客戶台灣風場需求,故營收59.2億元(+12.0%QoQ;+17.7%YoY),優於預期,部分抵銷台幣升值所帶來的衝擊(毛利率下滑與初估業外匯兌損失8000萬),調整預估稅後EPS 2.34元。

電動自行車客戶需求強,使4Q20營收YoY擴大:整體4Q20,雖綠能、工控客戶需求進入淡季,但預期在電動自行車應用需求強的支撐下,預估營收51.0億元(-13.9%QoQ;+27.7%YoY),考量電動自行車毛利率佳,部分抵銷營收下滑的衝擊,預估毛利率25.7%,預估稅後獲利為4.9億元(-13.9%QoQ;+65.4%YoY),預估稅後EPS 2.1元。

持續看好綠能應用為2021年營收成長主軸:持續看好信邦2021年營收成長將來自綠能、電動自行車應用與工控應用,主因(1) 綠能應用,風電客戶3Q20營收優於先前預期,2020年營收相關預估上調,主因客戶陸上風機搶裝潮,其中,根據GWEC(世界風能協會)預估2020年新增離岸風發電稍緩,中國與北美需求,2021年在中國與歐洲裝置速度加速下,整體離岸風電市場增速將再加速+45%YoY,裝置量將達近年高,中國增加量與增速較歐洲快,為成長主力,信邦客戶涵蓋全球前四大品牌廠,2021年預計在前述需求及台灣地區將有一波風電建置到期,且台灣地區案子需求要求在地化供應,信邦或將獨家供應,加上風電產品兩岸的廠房皆能出貨風電產品,政治因素影響甚微,離岸風電需求的強勁成長將持續推升2021年風電應用營收,並使風電營收優於先前預期,另外,太陽能部分,看好受惠信邦受益美系太陽能Inverter客戶積極擴張,並且為客戶Inverter主要供應商,同時切入新產品供應,預估美系客戶2020年營收成長+12% YoY,2021年市場看好美系客戶新品(IQ8 Inverter)上市與舊款產品深化歐洲市場經營,開發南美洲新興市場,預估美系客戶2021年營收大成長,信邦營收成長幅度將有望大於2020年,綜上所述,上調預估2021年綠能營收成長+17%YoY(原估+15%YoY)。

2021年維持電動自行車出貨將倍增預期,工控應用新專案將使營收優於先前預期:(1)毛利率高於平均的電動自行車業務,信邦2Q20才開始出貨歐系品牌客戶,歐系客戶主打中階市場,信邦7月照進度產能倍增,達短期高峰以消化未交訂單,2021年公司產能將再持續擴增,暫維持預估2020與2021年相關營收5億元與10億元(低基期),(2)工控應用中,初估2021年美系電商子公司客戶營收成長+30%YoY以上,為工業應用成長主要成長主軸,成長主要將來自(1)無人機需求2021年將浮現,將使工業應用營收預估上調,(2)既有物流機器人需求增長,(3)其他新專案出貨貢獻,中長期,亦看好物流機器人(AMR)受益市場需求成長,市調機構預估2022年前全球AMR產值市場規模年均成長+20%以上,信邦將受惠趨勢,上調預估2021年工控營收成長預估至+15%YoY(原估成長+13%)。

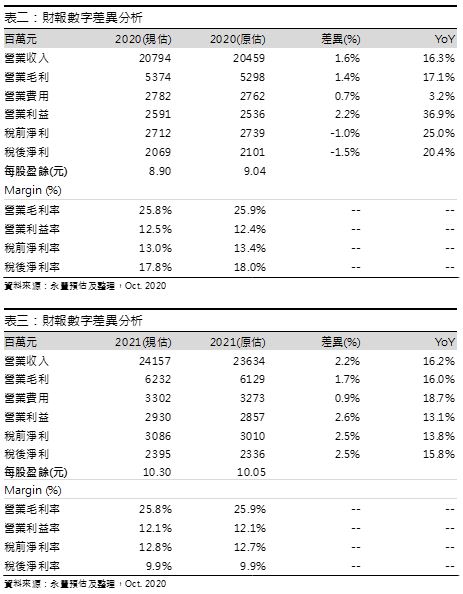

上調2021年獲利預估:整體2020年,因綠能應用營收預估上調,略上調預估營收207.9億元(+16.3%YoY),因台幣對美元升值,調整預估毛利率25.8%,稅後獲利20.7億元(+20.4%YoY),稅後EPS 8.90元。展望2021年,看好綠能產品與工控產品營收將優於先前預期,略上調預估營收241.6億元(+16.2%YoY),毛利率25.8%,稅後獲利24.0億元(+15.8%YoY),稅後EPS 10.30元。