觀點:

(1)信錦主要業務為中高階MNT軸承,每年市場需求穩定,近期由於客戶策略調整,今年開案數增加,且部分今年新品遞延,皆有利於反應到2021年營運成長,(2)去年底取得鎂鋁合金機殼廠敬得72.8%股份,2020年為營運調整期,預計2021年營收及獲利可望逐漸向上,(3)長期而言,信錦本業獲利穩定,且今、明兩年營運向上,公司亦給予明確的股利政策展望,預計每年配息金額將年增率大於6%(2020年4.5元/2021年至少4.77元),適合長線投資人布局。

營運現況與分析:

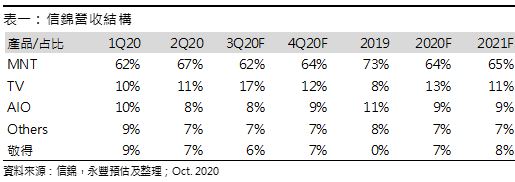

信錦為全球前五大顯示器的軸承及外觀底座供應商,2019年的產品別比重為MNT Hinge 73%、TV Hinge 8%、AIO Hinge 11%及其他(模具等)8%;2018年及2019年MNT底座出貨量分別為2,500萬套/2,400萬套,若以全球MNT出貨量約1.2億台/年來看,市佔率約20%,客戶包含全球主要品牌業者及系統廠,國內競爭對手為:新日興、兆利等。目前信錦主要生產基地位於中國(蘇州、重慶、福州、東莞)、台灣(桃園),因應客戶產地分散需求,在越南有租賃產線,今年起可配合客戶量產,今年亦規劃將在越南自建廠房,且目前有在評估至泰國建置產能。

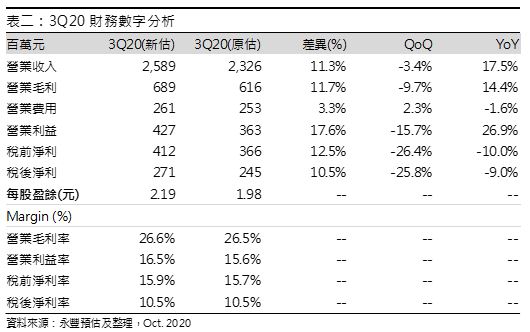

3Q20營收前低後高,季底客戶提前備貨:信錦2Q20因WFH以及1Q20的遞延訂單帶動MNT及TV軸承出貨量皆季增近八成,推升信錦2Q20營收至26.9億元(+56.1%QoQ,+26.4%YoY),7~8月雖然因客戶消化庫存拉貨表現較淡,但9月份客戶再度拉貨且將部分4Q20訂單提前,使得3Q20營收優於先前預期,整體而言,信錦3Q20營收25.9億元(-3.4%QoQ,+17.5%YoY),預估毛利率26.6%,營業利益4.3億元(-15.7%QoQ,+26.9%YoY),營利率16.5%,歸母稅後淨利2.7億元(-25.8%QoQ,-9.0%YoY),EPS 2.19元。

4Q20營收維持高檔但季減:原先預估4Q20營收可望較3Q20再度成長,但因部分客戶訂單提前至9月出貨,故預估4Q20將略為季減,但仍是歷史相對高檔,成長主要來自MNT新產品的出貨,另外,受到疫情影響原本客戶今年的部分新品將遞延至2021年發表,有利於2021年出貨表現;整體而言,預估信錦4Q20營收24.1億元(-6.8%QoQ,+7.4%YoY),毛利率26.3%,營業利益3.6億元(-12.6%QoQ,-7.6%YoY),稅後淨利2.4億元(-12.8%QoQ,+0.0%YoY),EPS 1.91元。

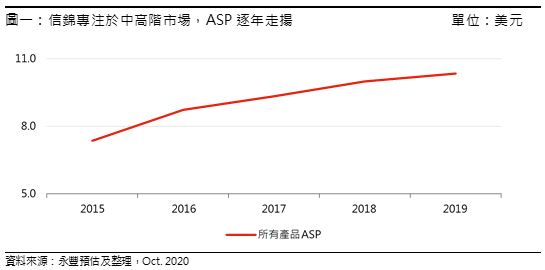

顯示器及電視業務今明兩年穩健增長,股利政策明確:(1)由於顯示器行業每年需求量穩定,信錦主要專注於中、高階產品市場,不進行降價競爭搶市,且透過高階產品組合優化,整體公司平均ASP持續成長,因此其MNT、AIO及TV產品的營收穩定。今年受到疫情影響,部分新品訂單遞延至明年上市,且根據目前開案情況及配合客戶產能移轉,預估信錦2021年可望獲得更多MNT及TV產品供貨份額,因此預估信錦2021年 MNT/TV營收皆可望維持中個位數增長,(2) 2019年底購買敬得科技72.8%股權,看好敬得的鎂壓鑄可以補足信錦的壓鑄技術,有利進行垂直整合,且由於敬得主要客戶為SSD及強固型電腦業者,而信錦是MNT及TV業者,在客戶上亦具有互補效應,目前2020年屬於業務調整期,年營收約6~7億,預計2021年起敬得業務將開始穩定成長,效應逐漸浮現,(3) 信錦公司股利政策明確,預計自2020年起連續五年的現金股利皆維持6%以上的年增率,若以2020年配息4.5元來看,預估2021年至少配發4.77元,且若公司本業獲利表現佳,可能高於此配息數字,對於殖利率有需求的長線投資人適合逢低布局。

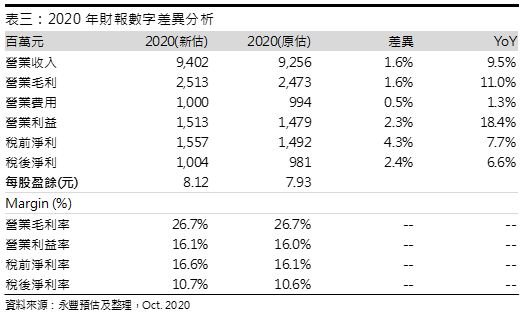

財務數字預估:預估信錦2020年營收94.0億元(+9.5%YoY),毛利率26.7%,營業利益15.1億元(+18.4%YoY),因2019年業外收入達1.7億元,使今年歸母稅後淨利年增率較低為10.0億元(+6.6%YoY),稅後EPS 8.12元。2021年營收98.9億元(+5.2%YoY),毛利率26.6%,營業利益16.3億元(+7.8%YoY),歸母稅後淨利10.6億元(+5.3%YoY),稅後EPS 8.55元。