永豐觀點:海運成本墊高,空運價格中長線受客機復飛上漲有壓,不利2021營運表現,惟擁高現金殖利率,後續追蹤與大聯大的業務合作。

營運現況與分析:台驊國際投資控股股份有限公司,除了空運和海運部門外並積極跨入中國物流業務,4Q13更成立台驊線上(THI Online),提供線上貨運代理業務,以區域來看,2020年前八月大中華營收年增長24%佔營收比重71%,台灣營收增長18%,佔營收比重19%,東南亞及其他地區營收增長11%佔營收比重10%,海空運和內貿比重為53%、36%和11%,未來希望調整為40%、40%、20%。未來除了加強中歐鐵路內陸運送、東南亞的區域物流,並發展電商物流配送,且持續併購同業以完善全方面物流,主要競爭對手為中菲行、捷迅。

表一:台驊營運表現

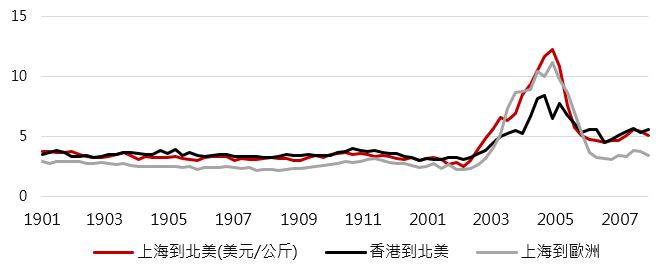

2Q稅後獲利1.68億元(+121%YoY):因為疫情造成客機機腹運能大減,在PPE(個人防護裝備)需求急拉下,航空貨運價格攀上新高,5月中上海到美西報價12.27美元/公斤(以往是3-4美元水準)使得台驊2Q空運營收增長117%,毛利增長69%,進而使台驊2Q整體獲利1.68億元(+121%YoY),稅後EPS為元1.47元。

預估3Q稅後獲利1.63億元(+96%YoY):3Q隨著全球陸續解封對PPE的需求急迫性降低,空運價格急速修正,目前上海到美西報價5.04美元/公斤呈現小跌,惟海運部份因為美洲線回補庫存運價大漲,預估3Q營收38.5億元(+33%YoY),稅後獲利1.63億元(+96%YoY),稅後EPS為1.4元。航空的旺季略有延遲,預期九月底運價可望調漲,預估4Q營收35億元(+18%YoY),稅後獲利0.97億元(+86%YoY),稅後EPS為0.83元。

2020/7全球貨運需求量衰退13.5%:IATA公布7月全球貨運需求量-13.5%,供給衰退31.2%,累計1-7月需求衰退14.1%,供給衰退24.2%,其中北美七月需求轉正增長2%,供給減少24%,目前運價維持相對強勢主要是因為客機機腹載貨的運能復甦較慢,七月仍衰退70%,全貨機運能增長近三成,隨著進入貨運的旺季,市場預期運價有機會上漲,惟中長線來看,隨著客機復飛供給增加,以及長期對高運價的負荷能力趨緩下,運價終將回歸常態。

圖一:航空貨運價格

2020配息值得期待:過去股利配發6-7成,若以7成估算,配發現金股利2.54元,現金殖利率7%。

表二:台驊股利配發

預估2020年稅後獲利為4.5億元(+81%YoY),上市後新高:預估2020年營收137億元(+22%YoY),稅後獲利預估4.5億元(+81%YoY),稅後EPS為3.85元,2021年營收121億元(-12%YoY),稅後獲利預估3.1億元(-31%YoY),稅後EPS為2.68元。