永豐觀點:晶電、隆達及利亞德站在Mini LED市場領先地位,看好獲利可由虧轉盈。

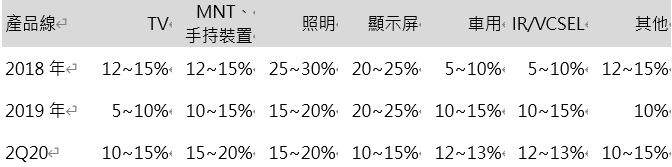

營運現況與分析:晶電成立於1996年,為台灣最大的晶粒廠,主要產品線涵蓋氮化物LED(藍光、綠光)磊晶片/晶粒、四元LED(紅光、黃光)磊晶片/晶粒、不可見光LED晶粒、VCSEL代工服務等,終端產品應用別的營收佔比如表一。晶電的Mini LED業務主要是透過旗下子公司-元豐新科技進行研發、設計及銷售,並委託晶電及子公司-葳天科技進行生產;VCSEL代工業務則透過和環宇-KY(4991 TT)策略聯盟的子公司-晶成半導體負責;小間距顯示屏業務則是與中國最大領導廠商利亞德合資,成立利晶微公司。晶電目前EPI產能(約當4吋):藍光LED 40萬片/月、四元LED 12.5萬片/月,其中藍光Chip產能分布:台灣40%、中國60%;四元Chip 產能分布:台灣60%、中國40%;公司規劃於2021年將台灣藍光LED Chip產能全部轉換為Mini LED產能以承接潛在客戶訂單,並且於8/7臨時股東會申請於10/20與隆達同步下市後成立富采投控公司,晶電既有股東1股兌換投控公司0.5股、隆達1股換0.275股,作為未來Mini LED供應鏈策略聯盟。

表一:2019年晶電終端產品營收結構

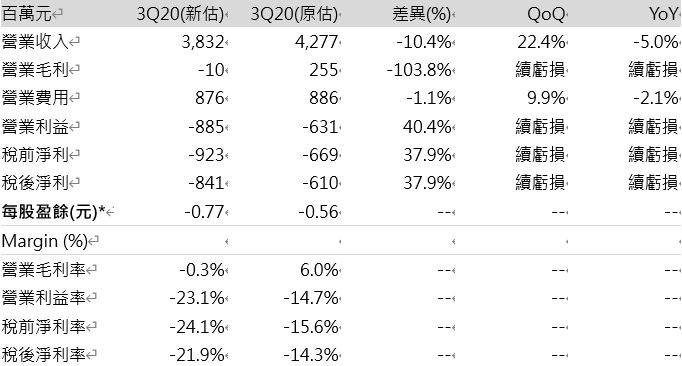

3Q20需求逐步回升,藍光產能部分轉換至Mini LED:(1) 雖然因疫情影響戶外顯示屏及車用LED需求,使得營收成長幅度不如研究處先前預期,但TV、NB、MNT相關的需求已回溫,晶電7~8月營收逐月向上,研究處預估9月可維持8月水準,2Q20遞延的需求將使藍光稼動率回升至70%水準,四原則維持60~70%,有利毛利率較2Q20好轉,(2) Mini LED業務方面,晶電將既有藍光產能轉換至Mini LED藍光產能的規畫如預期進展,預估3Q20將台灣Chip產能的5成轉換至Mini LED意味著3Q20後約有8~9萬片的Mini LED 四吋片產能,而傳統藍光產能將下降至32萬片,此舉將有利於傳統藍光產能的稼動率上升,整體而言,研究處預估晶電3Q20營收38.3億元 (+22.4%QoQ,-5.0% YoY),毛利率約-0.3%,營業利益-8.9億元(持續虧損),稅後淨利-8.4億(持續虧損),預估EPS -0.77元。

表二:3Q20財務數字分析

4Q20 Mini LED產品開始放量:(1) 根據研究處供應鏈調查,4Q20起美系品牌業者將開始量產12.9吋Mini LED平板用背光模組,及年底開始生產16吋的筆電用背光模組,估計4Q20背光模組需求量約500~1,000K台,另外加上其他一般客戶的產品貢獻,研究處預估4Q20 Mini LED可望貢獻約10億元營收,(2) Mini LED產能方面,預估年底台灣產能轉換率達70%,並規劃小量於中國設置產能,全年Mini LED資本支出約為50億元(整體公司資本支出約60億元);整體而言,預估4Q20營收45.7億元 (+19.2%QoQ,+14.0% YoY),毛利率約4.1%,營業利益-6.8億元(持續虧損),稅後淨利-6.5億(持續虧損),預估EPS -0.6元。

晶電整合下游模組廠成為其業務重要出海口:晶電聚焦LED中、上游業務(MOCVD長晶、晶粒供應),隆達負責下游業務(封裝、模組),晶電將成為隆達重要晶粒供應商,隆達將是晶電Mini/Micro LED重要客戶。實際整合規劃需待主管機關通過後詳細探討。公司認為此項合作並不是要跟其他LED大廠拚產能,而是要在2021年Mini LED起飛元年得以和其他競爭對手拉開技術差異,研究處認為,目前晶電在160um以下的晶粒品質穩定性/一致性/良率皆明顯優於其他LED業者,為Mini LED領導廠商,而隆達則是在中下游具有未來趨勢的技術(如DOB技術),晶電跟隆達在全球Mini LED產品的Design in都是領先同業,另外再加上友達(2409 TT)為隆達的大股東之一(持有26.7%),若得以透過技術合作,勢必對未來大尺寸Mini LED應用領域更具優勢。研究處認為,晶電過去LED出海口多為封裝廠,然而走到Mini Led後晶粒以Flip-Chip倒裝結構並以COB封裝方式為主,其中COB封裝關鍵在於晶粒批量/巨量轉移的速度及良率,以美系A客戶產品為例,晶電跳過封裝廠直接出給打件廠做移轉,故若晶電要拓展A客戶以外的市場,最快速的方式即是與下游模組廠商合作獲得出海口;其中,晶電已與中國小間距顯示屏龍頭-利亞德策略合資子公司利晶微,作為其小間距顯示屏出海口,目前與隆達合作,則可擴增Mini背光出海口及未來Mini LED與TFT玻璃基板結合技術發展。

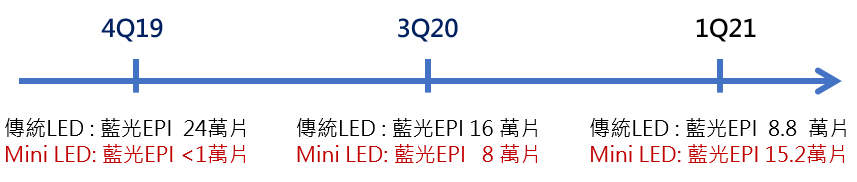

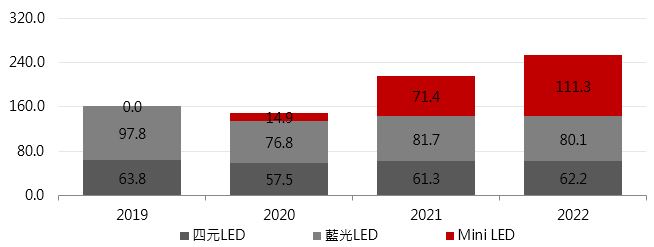

晶電2021年迎接Mini LED元年:(1) 晶電的藍光Chip台灣產能在1Q21會拉升到95%轉成Mini LED,屆時晶電台灣傳統藍光產能剩下8.8萬片,Mini LED藍光產能提升至15.2萬片,由於傳統藍光產能減少將使得稼動率由目前60%明顯提升至90%以上,此塊毛利率可望由負轉正,而Mini LED藍光產品由於單價較高,毛利率將明顯優於公司平均,(2) 美系大客戶訂單明確,2020年底開始量產12.9吋及16吋產品,並於2021年量產14吋及潛在的11吋產品,由於晶電2021年將是獨家供應,研究處預估此塊營收可望貢獻約41億元,另外假設晶電在Mini LED其他Non-A領域產品如電競MNT/NB、Creator MNT、高階TV等市場可獲得35%的份額,則其他領域可望貢獻約30億元營收,整體而言,研究處預估2021年晶電Mini LED業務營收將達71億元。(3) 雖然晶電2020年資本支出達60億元(其中40億元支出於Mini LED後段設備),但因10年前的MOCVD設備折舊年限陸續到期,研究處預估晶電2020~2022年折舊費用可望穩定維持在過去正常水準45~50億元,對成本帶來的負擔不大,因此2021年在Mini LED業務挹注及傳統LED產能利用率優化下,全年獲利預估將由虧轉盈。

圖一:晶電台灣藍光LED產能變化

圖二:晶電Mini LED營收預估(單位:億元)

財務預估:研究處預估晶電2020年營收149.2億元(+3.5%YoY),毛利率-0.6%,營業利益-38.3億元(持續虧損),稅後淨利-38.9億元(持續虧損),EPS -3.6元,每股淨值38.2元。預估2021年營收214.5億元(+37.5%YoY),毛利率16.9%,營業利益1.1億元(由虧轉盈),稅後淨利0.9億元(由虧轉盈),EPS 0.08元,每股淨值38.5元。考量合併成A投控公司後,以目前晶電股本109億元,隆達52億元來看,轉換後的投控股本預估為68.8億元,原先預估晶電2020/2021年底淨值為443.9/444.8億元,隆達預估為109.9/113.9億元,假設尚未計入綜效並以新股本68.8億計算,預估2020/2021年底富采投控公司每股淨值為80.5/81.2元,若以2021年底淨值來轉換(晶電為0.5:1,隆達為0.275:1),晶電及隆達(未評等)2021年底股票淨值分別為40.3元及22.3元,由於研究處看好晶電及隆達在Mini LED的長期發展,維持買進建議,目標價維持46元(轉換比率0.5X1.2 PBRX2021投控公司BVPS)。