永豐觀點:長線持續受惠美系客戶藍芽耳機的強勁成長以及潛在新品推出的題材效應。

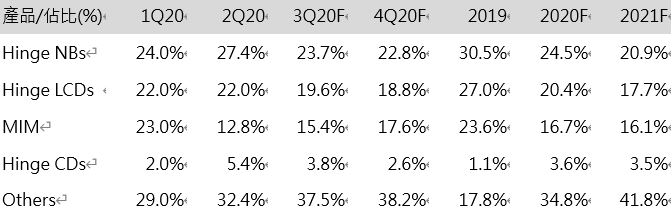

營運現況與分析:新日興為專業精密機零件加工廠,目前是全球最大的NB樞紐軸承(Hinge)廠,且為全球中空Hinge龍頭及第二大LCD顯示器(MNT)Hinge底座供應商;2019年各產品線佔營收比重,分別為NB Hinge 30.5%、LCD Hinge 27.0%、MIM(金屬射出成型及平價版有線耳機盒軸承) 23.6%、3C產品 1.1%、其他(精密加工產品、平價版無線耳機盒軸承及高階版耳機盒軸承) 17.8%,NB Hinge 出貨量6,600萬台,LCD Hinge出貨量1,500萬台;競爭對手包括兆利(3548 TT)、信錦(1582 TT)、鑫禾(4999 TT)、Amphenol (APH.US)等;工廠位於中國(東莞、崑山)及台灣樹林,產能約45:65。

表一:新日興營收結構(單位:%)

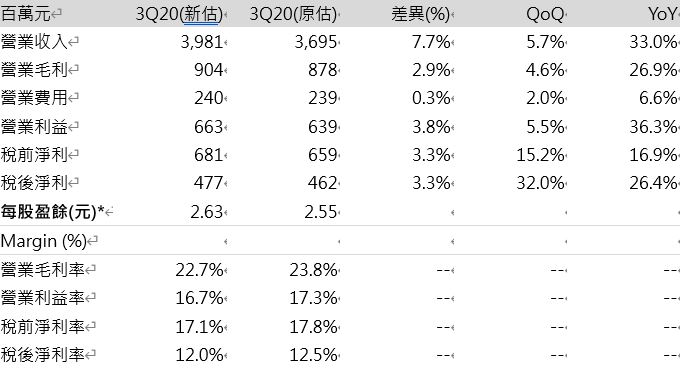

3Q20 NB需求維持高檔,耳機軸承業務回升:(1) 目前NB需求持續強勁,且Non-A新機種陸續發表,有利於新日興3Q20 NB出貨量維持高檔,預估NB營收約9.4億元(-8.9% QoQ,+8.7% YoY),MNT產品因ASP較去年同期低,預估MNT營收下降至7.8億元(-5.9% QoQ,-15.9% YoY),(2) 美系客戶耳機方面,根據供應鏈調查,雖然平價版2Q20放緩,但3Q20逐漸增加,高階版需求則持續強勁,雙雙推升MIM營收及其他類營收;整體而言,預估新日興3Q20營收39.8億元(+5.7% QoQ,+33.0% YoY),毛利率22.7%,營業利益6.6億元(+5.5% QoQ,+36.3% YoY),稅後淨利4.8億(+32.0% QoQ,+26.4% YoY),EPS 2.63元。

表二:3Q20財務數字分析

4Q20耳機盒軸承帶動營收續升:(1) 目前NB下游組裝量需求仍暢旺,預估新日興NB相關營收可維持高檔,MNT產品則因進入傳統淡季將小幅季減,(2) 美系客戶耳機方面,由於美系客戶推出購買筆電或平板贈送耳機,以及取消附贈有線耳機等方案,認為將帶動4Q20高階及平價版耳機需求量提升,有利新日興軸承出貨表現,整體而言,預估新日興4Q20營收40.7億元(+2.4% QoQ,+3.6% YoY),毛利率22.8%,營業利益6.7億元(+0.9% QoQ,-4.0% YoY),稅後淨利4.8億(+0.9% QoQ,+17.5% YoY),EPS 2.65元。

2021年持續受惠美系客戶高階耳機盒軸承,且具有新產品題材:(1) 新日興自2018年開始為美系客戶藍芽耳機充電盒供應軸承,目前供應其平價版及高階版軸承,高階版銷售成長力道高於平價版,因此可看到新日興4Q19起營收大幅成長,根據調查,高階版需求銷售力道將延續至2021年,主要原因除其品牌及性能之外,今年新款手機不附上有線耳機,以及2H20起對學生推出買NB及Pad即送平價版耳機的優惠(或加價購高階版),可望再次推升藍芽耳機需求量;(2) 預估美系客戶無線藍芽耳機2018年/2019年/2020年/2021年終端出貨量分別為2,800萬/6,500萬/9,300萬/1.2億台,其中,高階版預估2020年/2021年出貨量3,600萬台/6,000萬台,而其下游組裝廠亦看到此趨勢,積極於3Q20擴廠,因應未來潛在需求,由於此產品軸承零件較多且單價較高,2020年/2021年此塊高階耳機營收佔比將成長至21.0%/25.0%,而整體耳機業務營收將成長至44.3億元(+78.3% YoY)/57.9億元(+30.7% YoY),(3) 由於公司進行現金增資因應未來產品產能需求,故相信新日興除既有耳機充電盒訂單外,亦有其他產品陸續將於2021年量產(例如:頭戴式耳機、摺疊手機軸承等),屆時若銷售成績佳,更可望成為其2021年額外的成長動能。

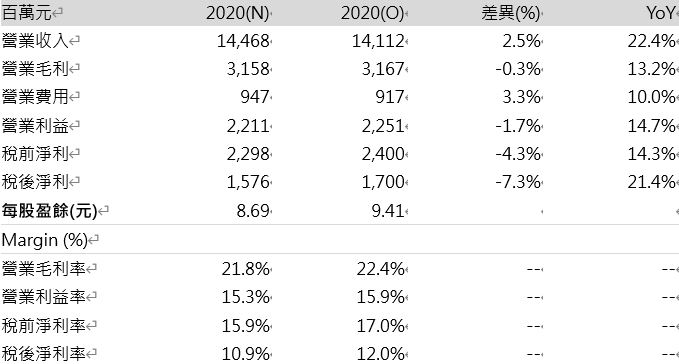

財務預估:預估新日興2020年營收141.5億(+22.4%YoY),毛利率21.8%,營業淨利 22.1億(+14.7%YoY),稅後淨利15.8億(+21.4%YoY),稅後EPS 8.69元。預估2021年營收170.8億(+18.0%YoY),毛利率22.4%,營業淨利 28.5億(+28.8%YoY),稅後淨利20.3億(+29.0%YoY),稅後EPS 10.62元(新股本稀釋後)。

表三:2020年財務數字差異分析

表四:2021年財務數字差異分析