永豐觀點:大台北地區土地庫存充沛,然明、後年無完工建案

營運現況與分析:宏普成立於1988年,1996年上市,股本33.28億元,推案集中在大台北地區,案源包含住宅、商辦等。2019年營收佔比:房地銷售28.53億元,不動產租賃0.33億元。2Q20 存貨-待售房地 16.97億元,在建土地及營建用地合計117.6億元,投資性不動產帳面價值30.31億元。

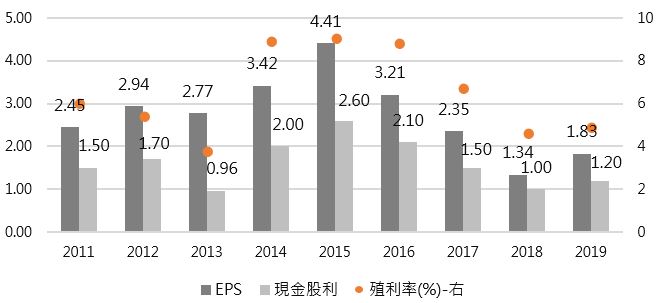

圖一:EPS、現金股利走勢圖

成屋去化、租賃資產出售,預估2020年EPS 2.24元:宏普1H20營收20.67億元(+138.5%YoY),主要為銷售房地收入,包含新莊AMAX 8~9億元,士林宏普世貿約4~5億元,其餘為成屋去化,另包含租賃收入0.63億元,合併毛利率27%,營業利益4.5億元,歸屬母公司稅後淨利3.81億元(+339.5%YoY),EPS 1.14元(1H19 0.27元),2Q20BVPS 35.8元。宏普7~8月營收合計為6.48億元,其中包含租賃資產-經貿大樓處分貢獻5~6億元,其餘為Amax、世貿大樓成屋去化,已銷售待認列包含(1)AMAX約 2.5億元,剩下一戶沒賣;(2)經貿大樓 2~3億元,GM約30%;(3)AMAX店面2~3億元,GM 10%~20%;(4)文德店面2~3億元,GM 40%;(5)宏普Park店面約1~2億元,沒有毛利,待認列合計約10~11億元,另目前租賃資產單月貢獻1600萬租金,預計下半年貢獻營收0.96億元,預估2H20營收 22.92億元(+13.5%YoY),毛利率24.7%,營業利益4.52億元,EPS 1.09元。預估2020年營收43.6億元(+51.1%YoY),毛利率25.8%,營業利益9.02億元(+59.4%YoY),EPS 2.24元(2019年 1.83元),近年宏普發放現金股利發放率落在60~75%,目前現金殖利率6%。

明、後年無完工建案貢獻,土地庫存NAV貢獻11元:以台灣買賣移轉棟數2016年探底至24.5萬棟,推案轉趨謹慎,完工建案總銷產生空窗期,預計2021~2022年無完工建案,收入將主要來自於租賃資產、成屋去化,預估2021年營收6.45億元,毛利率26.6%,EPS 0.09元。目前已售推案 : (1)中央公園,新店央北二路、斯馨二路交叉口,合建案,近乎完銷,總銷金額10億元,預計2023年完工;(2)頤和,中山區八德路二段,總銷金額24億元,每坪售價約125~135萬,坪數88~175,已完銷,兩案毛利率落在20~25%,預估貢獻EPS 1.6億元。其他土地庫存合計總銷429億元 : (1)中山區金泰段,土地2640坪,土地成本31.42億元,總銷金額約180億元;(2)新莊副都心段,土地 217坪,成本1.65億元,總銷金額10億元;(3)內湖舊宗段,土地1265坪,成本10.95億元,總銷金額估計36億元;(4)北投軟橋段,靠近中正高中,土地坪數972,成本7.99億元,總銷金額30億元,為重劃區;(5)新店斯馨段(#28、#41),土地合計2748坪,成本44.95億元,總銷合計100億元,接近汐止民生站,捷運開通需8~9年,若有潛在買家估計將先建後售,或是持續等待;(6)青埔青昇段(#412、#408、#378),其中#408預計完工後出租,#412、#378將作住宅規劃,合計總銷46億元,去年8月政府都市計畫,預計等政策更明朗再送建照。宏普土地庫存要求報酬率為15%,合計將貢獻EPS 18元,貢獻NAV 11元,NAV為46.7元。

圖二:土地庫存分布