永豐觀點:雖然景碩3Q20獲利受爆管影響不如預期,惟長線在(1) 主要客戶Xilinx受惠華為禁令,(2) ABF網通客戶報價優於預期,(3) 完全擺脫SLP負面影響下,2021年稅後EPS上調至 4.95元,重回過去獲利循環水準,評價可望回復至2016年前16-20倍本益比,爆管事件反而提供長線買點。

營運現況與分析

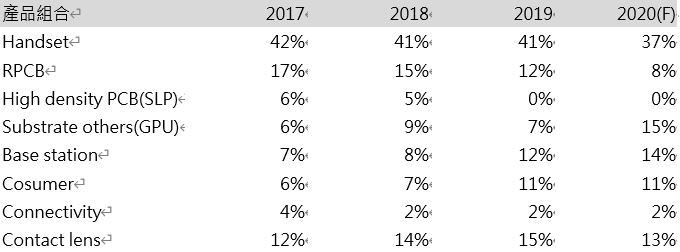

景碩為國內專業IC載板製造廠商:景碩2Q20產品組合為Handset(40%)、RPCB(9%)、Substrate others(8%,GPU)、Base station(13%)、Consumer(16%)、Connectivity(2%)以及Contact lens(12%),就產品類別而言BT載板(58%)、ABF載板(21%)、PCB(9%)以及Contact lens(12%),IC載板主要客戶包含Qualcomm、nVidia、Xilinx、Broadcom、TI、MTK、HiSilicon、Himax以及Micron,主要競爭對手為Ibiden、Samsung、Shinko、欣興以及南電。過去受制於SLP折舊壓力,獲利低迷,惟2020年在AiP及ABF新產能貢獻下營運可望擺脫谷底。

表一:景碩產品組合

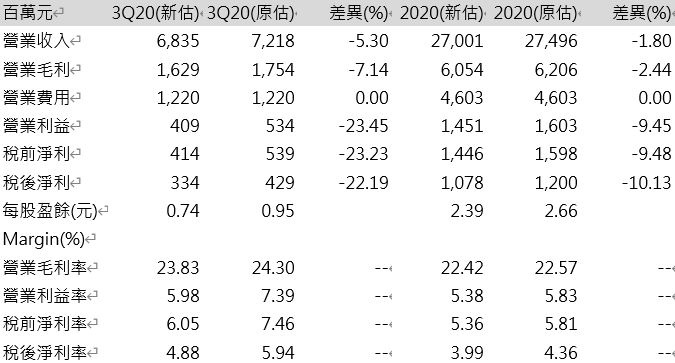

爆管影響生產效率,下修3Q20獲利預估:景碩於8月中發生ABF產線爆管事件,雖然發生事故機台僅占單站製程10%,就料號而言影響整體營收僅2.4%,惟整體生產效率降低,導致9月營運仍受影響,預計10月回復正常水準,下調3Q20營收至68.35億元(+0.7%QoQ,+14.0%YoY),毛利率受稼動率下滑影響由24.3%調降至23.8%,稅後淨利3.34億元(+42.6%QoQ,YoY轉虧為盈),稅後EPS 0.74元(原估0.95元)。

3Q20獲利低於預期,2020年稅後EPS下調至2.39元:景碩2020年主要成長動能來自5G手機、基站及GPU,分別帶動BT及ABF載板需求向上。惟3Q20受ABF產線爆管影響,導致營運動能持平,低於原先QoQ+6.4%預期,將2020年營收調整至270.01億元(+20.9%YoY),毛利率因3Q20生產效率受影響下調至22.4%,稅後淨利10.78億元轉虧為盈,稅後EPS下調至2.39元(原估2.66元)。

表二:景碩3Q20及2020年獲利預估調整

ABF網通客戶報價優於預期,2021年稅後EPS上修至4.95元:受制於中美科技戰影響,海思晶片於4Q20出貨恐受阻,認為在5G浪潮趨勢不變下,此舉給予競爭對手MTK及Xilinx分食市占機會,由於景碩海思占比極低,反因海思禁令受惠。另一方面ABF網通客戶新料號於9月談定2021年報價,漲幅優於預期,預估2021年營收307.75億元(+14.0%YoY),毛利率反映產品組合轉佳上調至25.3%,稅後淨利22.32億元(+106.9%YoY),稅後EPS 4.95元(原估4.66元)。