觀點:

電子消費性產品規格提升帶動檢測需求,中國客戶去美化需求有助於市佔率攫取,趨勢正向。

營運現況與分析:

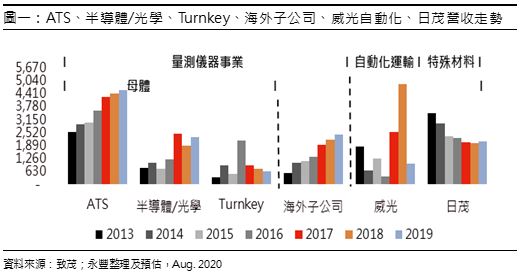

致茂成立於1984年,1993年成立美國子公司Chroma、台灣五股廠啟用,1996年上市,1999年林口廠啟用,2006蘇州廠啟用,2007年設立轉投資威光自動化、晶測電子。2016年取得Quantel 股權60%,原為致茂東南亞經銷商。擁有自有品牌Chroma。2017年10月投資兆晟奈米科技,主要為奈米粒子檢測設備。2019年1月投資以色列Camtek股權20%,其為光學檢測領導廠商之一。

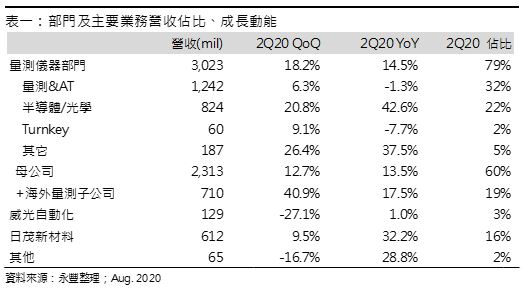

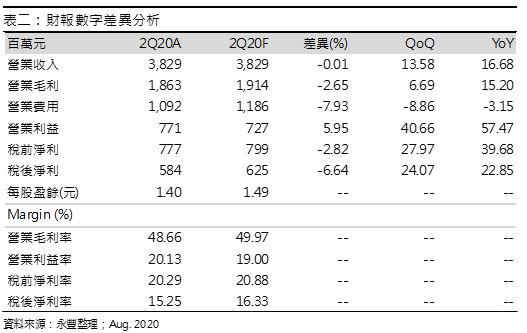

2Q20營業利益率優於預期,然業外受匯損影響EPS低於預期:致茂產能在台灣,生產面未受疫情直接衝擊,加上春節前接單不錯,第一季表現亮眼,第二季持續稱長,2Q20營收32.8億元(+13.6% QoQ,+16.7%YoY),其中(1)量測&AT 12.4億元(+6.3%QoQ,-1.3%YoY),傳統量測動能放緩;(2)半導體/光學測試8.24(+20.8%QoQ,+42.6%YoY),終端需求來自於中國5G、半導體、Server等,表現依舊強勁;(3)海外量測子公司7.1億元(+40.9%QoQ,+17.5%YoY),主要為海外據點或經銷商貢獻;(4)日茂新材料6.12億元(+9.5%QoQ,+32.2%YoY),保持增長;(5)威光自動化1.29億元(-27.1%QoQ,+1%YoY),業務主要包含太陽能、鋰電池、平面顯示器等自動化生產設備設計,製造業景氣疲弱,表現低於公司預期;(6)Turnkey 0.6億元(+9.1%QoQ,-7.7%YoY),需求來自於EV、面板等建廠需求,波動較大,去年同期因美國面板貢獻基期較高,EV需求仍未恢復,故表現仍然疲弱,合併毛利率48.7%(1Q20 51.8%;2Q19 49.3%),略低於預估之49.97%,主要因半導體比重下降,產品組合影響,營業利益7.71億元(+40.7%QoQ,+57.5%YoY),因疫情減少部分費用,2Q20 OPM 20.1%,優於預期19.0%,業外因匯兌損失0.63億元,歸屬母公司稅後淨利5.84億元(+24.1%QoQ,+22.9%YoY),EPS 1.40元,略低於原先預估之1.49元。

7月營收動能強勁,售廠利益將於明年貢獻,上修2020/2021EPS 5.94元/ 8.78元:致茂量測及自動化檢測部門應用廣泛,尤其在電動車領域佔比較多,近兩年保持中個位數溫和增長,半導體檢測設備美商Teradyne、日商Advantest兩者合計市佔率達90%,高階市場的領頭羊,致茂主要是做中國200MHz以下,中階產品,致茂希望將自身白光干涉技術結合轉投資Camtek應用至半導體領域,將產品線朝高階推進,公司未給予3Q20營運Guidance,7月營收15.94億元(+17.1%MoM,+50.4%YoY),動能強勁,預估半導體/光學檢測將維持雙位數季增率、威光自動化、Turnkey貢獻將有所回溫,預估3Q20營收44.80億元(+17.0%QoQ,+31.4%YoY),毛利率48.9%,EPS 1.91元。預估2020年營收160.28億元(+15.2%YoY),毛利率48.8%,營業利益29.86億元(+45.0%YoY),EPS 5.94元。致茂7/3宣布出售華亞園區廠房認列獲利10.9億元(相當於EPS 2.1元),預計認列在2021年,預估2021年營收173.9億元(+8.5%YoY),毛利率48.7%,營業利益34.68億元(+16.1%YoY),EPS 8.78元。