觀點:

備受市場期待的歐美新能源車訂單於4Q20如期放量,由於新設計以模組型式出貨,單車PCB片數由過去1-3片提升至9-13片,產值可望倍數提升,另一方面高速傳輸400G Switch以及IC測試新客戶陸續貢獻,3Q20-2Q21獲利YoY將呈現高速成長。

營運現況與分析:

高技為利基型多層板製造商:高技(5439 TT)為國內利基型PCB製造商,主要提供厚銅以及6-38層多層板,生產基地位於台灣,1H20產品組合為電工(50%)、網通(35%)、汽車(5%)以及半導體(10%),終端客戶為智邦(2345 TT)、明泰(3380 TT)、中磊(5388 TT)以及台達電(2308 TT)等,主要競爭對手為博智(8155 TT)、慶生(6210 TT)以及敬鵬(2355 TT)。

急單挹注,2Q20營運創高:受疫情影響,網通客戶積極備庫存,高技2Q20營收達6.67億元創歷史新高,由於稼動率滿載雖然受新台幣匯率升值負面影響,毛利率仍達21.8%,優於預期的19.7%水準,帶動稅後EPS達0.93元,創歷史次高。整體而言高技2Q20本業營運亮眼,表現優於預期。

3Q20網通庫存調整,惟產品組合轉佳帶動毛利率達23.0%:展望3Q20,由於網通產品在急單告一段落下進入庫存調整,預估營收5.92億元(-11.3%QoQ,+11.4%YoY),惟獲利在新台幣升值負面因素消失、產品組合轉佳及產線優化下,毛利率由2Q20的21.8%提升至23.0%,稅後淨利0.82億元(+3.1%QoQ,+60.7%YoY),稅後EPS 0.95元。

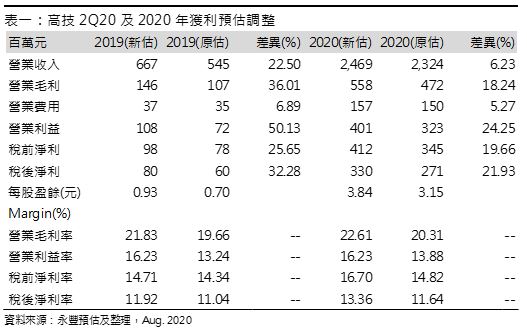

新能源車及IC測試板新客戶貢獻,4Q20獲利挑戰歷史新高:展望4Q20,美系新能源車新客戶如期於3Q20末放量,高技為迎接需求亦於4Q20擴充壓合產能,預計增加產能20-30%,另一方面IC測試板亦有新客戶貢獻,預估4Q20整體營收6.37億元(+7.6%QoQ,+10.7%YoY),毛利率在新產品帶動下由3Q20的23.0%提升至23.7%水準,稅後淨利0.93億元(+13.8%QoQ,+95.8%YoY),稅後EPS 1.08元,挑戰歷史新高。上調全年營收至24.69億元(+12.6%YoY),毛利率由於產品組合轉佳由20.3%上調至22.6%,稅後淨利3.30億元(+49.0%YoY),稅後EPS 3.84元(原估3.15元)。

新能源車及高速傳輸於2021年開花結果:展望2021年,備受市場關注的歐美新能源車訂單於4Q20發酵,新設計有別以往Battery junction box、AC/DC OB charger、DC/DC converter及DC/AC inverter分別獨立,改採整合型模組出貨,以利增加電池配置面積,高技單車PCB出貨片數將由原本的1-3片提升至9-13片,可望帶動單車產值倍數成長。而高速傳輸400G switch產品將於2021年開始出貨。另外高毛利率IC測試在新客戶貢獻下,營收占比將由2020年的10%提升至13%。預估2021年營收26.73億元(+8.3%YoY),毛利率提升至24.1%,稅後淨利4.03億元(+22.2%YoY),稅後EPS 4.69元。