觀點:

(1) 2Q20營收14.19億元(+57.6%QoQ,-11.2%YoY),因供給面恢復正常,需求面於5月開始落底回升,毛利率 19.4%(1Q20 15.5%、2Q19 18.7%),有所改善,EPS 0.45元;(2) 3Q20將進入旺季,訂單能見度達4個月,預估2020年營收58.4億元(+3.1%YoY),EPS 1.93元;(3) 台灣、越南新廠投產,中美貿易戰有利於慶豐富單一客戶市占率提升,預估2021年慶豐富營收達69.69億元(+19.3%YoY),毛利率19.3%,營業利益6.38億元(+40.2%YoY),EPS 2.75元。過往本益比區間落在10~15倍,考量營運進入旺季。

營運現況與分析:

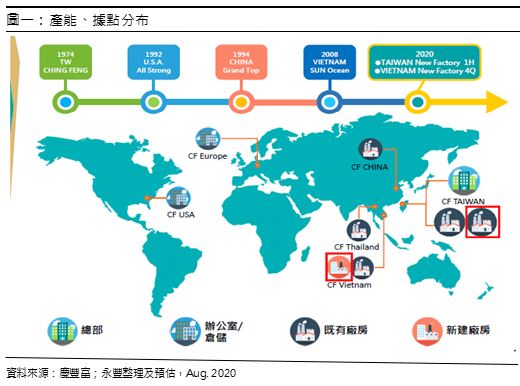

公司成立於1977年,2000年掛牌上市,主要生產基地包含:台灣、泰國、越南、中國等,另在歐洲、美國設有辦公倉儲,依據生產地區銷售比重:台灣35%(軟質/ 電動窗簾)、中國13%(仿木百葉簾)、越南11%(百葉窗/仿木百葉簾)、泰國4%、美國6%(客製化窗簾),其他貿易類產品31%(毛毯/浴簾/鋁百葉)。慶豐富2019年前三大客戶佔比為30%、23%、23%,為LOWE'S、Walmart、IKEA等。地區營收比重:美洲61%、歐洲26%、其他13%。

6月開始營收重返正增長,訂單能見度達4個月:慶豐富2Q20營收14.19億元(+57.6%QoQ,-11.2%YoY),供給面受到中國廠2月停工三週3月復工,然3月開始歐美大客戶關店影響約8週,因1Q20基期較低季增幅度較明顯,隨歐、美地區疫情態勢放緩,5月營收開始回溫,6~7月營收恢復至正增長,毛利率 19.4%(1Q20 15.5%、2Q19 18.7%),較去年同期略為改善,營業利益1.27億元(由虧轉盈,-5.6%YoY),不過業外匯兌損失0.14億元、財務成本0.15億元,稅後淨利0.76億元,EPS 0.45元。慶豐富1H20銷售比重:窗簾73.8%(包含客製化9.6%)、家飾品26%(主要For Walmart),如以地區別來看,美洲69%、歐洲24%、其他7%,在疫情影響下,中小型競爭對手無法恢復生產,故單一客戶市佔率有所提升。公司7月營收7.1億元(+22.8%MoM,+50.4%YoY),營收跳升係因貿易類產品遞延出貨影響,整體來看,目前訂單能見度約4個月左右,今年淡旺季落在3Q還是4Q須持續觀察後續需求。預估3Q20營收18.2億元(+28.2%QoQ,+25.7%YoY),毛利率19.5%,營業利益1.8億元(+41.6%QoQ,+65.9%YoY),EPS 0.78元。慶豐富過往以兩年一循環進行業績改善,第一年提升營收,第二年做獲利率的改善,2019~2020年為一循環,雖因疫情影響1H20財報表現,然公司預計下半年會逐漸重返正軌,預估2020年營收58.4億元(+3.1%YoY),毛利率18.7%,營業利益4.55億元(+16.2%YoY),EPS 1.93元。

台灣新廠已投產,越南新廠將於4Q20投產,尤其在中美貿易衝突下有利於訂單攫取,樂觀看淡2021年動能:台灣彰濱新廠已於上半年投產,土地約6000坪,建物約1.2萬坪,預計總投資額11.43億台幣,每個月折舊影響約2百萬元,預計分成兩階段投產,預計最大年營收貢獻可達15億台幣。越南慶越新廠將於4Q20投產,土地約1.5萬坪,建物約1萬坪,預計單月折舊影響1百萬元,推算年營收貢獻可達10億元以上。1H20各廠銷售營收佔比:台灣35.6%、中國13.6%、越南13.5%、泰國0.2%、美國9.6%、貿易類27.5%(主要For Walmart),在中美貿易戰下,慶豐富窗簾產能在中國比重不到20%,泰國產能因當地限塑政策,未來將轉型為客製化窗簾,並將中國生產窗簾比重下降,中美貿易衝突持續下,有助於慶豐富未來訂單攫取。預估2021年慶豐富營收達69.69億元(+19.3%YoY),毛利率19.3%,營業利益6.38億元(+40.2%YoY),EPS 2.75元。