觀點:

(1)廣積母體開始步入旺季,廣錠儲能產品產能擴張將放量貢獻,(2)以2021年獲利來看,目前本益比屬合理。

營運現況與分析:

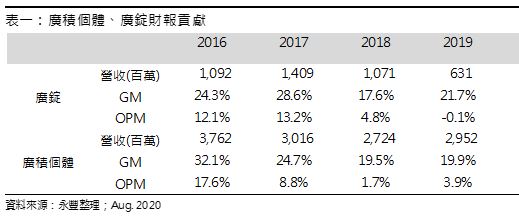

廣積成立於2000年,轉投資包含廣錠(持有49.1%,合併編表),另於2018年6月與研揚換股結盟,9月完成交易,廣積持有研揚28.1%(研揚持有廣積30.0%,公告EPS以在外流通股本計算不含研揚持有部分),並認列於業外關聯損益。2019年合併營收產品別佔比,高階系統產品33.2%、單板電腦主機板16.2%、嵌入式電腦主機板38.4%,其他12.2%。2018年地區營收佔比,亞洲28.5%、美洲32.1%、歐洲21.6%、內銷15.3%。2018年營收廣積個體27.2億元(69.3%)、廣錠10.7億元(27.3%)。

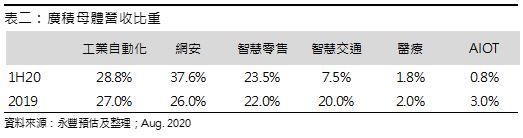

受轉投資廣錠儲能設備出貨上半年營收保持增長,然獲利較高之傳統IPC比重下降,整體獲利大幅滑落﹔廣積1H20營收19.6億元 (+5.4%YoY),其中(1.)廣錠貢獻5.4億元(+8.1%YoY),主要因廣錠儲能設備從3月開始出貨上半年貢獻約2~3億元,相當於200多套,其餘為傳統博弈產品出貨貢獻約3億元;(2.)廣積母體及其他轉投資合計營收貢獻14.2億元(-9.1%YoY),如以應用別來看1H20/2019營收佔比,工控28.8%/27.0%、智慧零售23.5%/22.0%、網安37.6%/26.0%、智慧交通7.5%/20%、醫療1.8%/2.0%、AIoT 0.8%/3.0%,其中交通受到疫情影響較多,合併毛利率21.8% (-4.3 ppt YoY),主要因廣錠博弈產品稼動率較低,加上儲能產品毛利率低於平均所致,營業利益0.2億元(-72.3%YoY),業外0.4億元,EPS 0.50元(1H19 1.40元)。

廣積母體溫和增長,廣錠儲能產品將放量貢獻﹔廣積7月份合併營收3.5億元(+8.5%MoM,+46.5%YoY),其中包含廣錠營收0.9億元(+18.3%MoM,+130.3%YoY),廣積本體原先上半年遞延出貨包含日本終端edge computing、高爾夫球練習機、其他中小型客戶將於9月開始出貨,去年取得之網安訂單也將於9月開始量產,今年取得之智能交通軌道訂單也將從旺季4Q持續供應到明年,另外廣錠儲能產品產能擴大、稼動率提升,3Q20儲能產品營收貢獻將達2~3億元,預估廣積3Q20合併營收11.8億元(+28.1%QoQ,+37.8%YoY),預估包含廣錠營收4.9億元(+111.8%QoQ,+264.6%YoY),毛利率21.1%,營業利益0.3億元(+2.1%YoY),EPS 0.30元。預估2020年營收48.4億元(+26.0%YoY),毛利率21.2%,營業利益1.4億元(+1.9%YoY),關聯企業研揚貢獻下降,加上利息費用較高,預估業外收益0.8億元(2019 1.3億元),EPS 1.17元。展望2021年,廣錠在擴充儲能產品產能後預計單季營收貢獻從2~3億元提升至7~8億元,加上本業博弈單季1~2億元貢獻,預估廣錠2021年營收39.2億元,廣積母體28.9億元,預估2021年廣積合併營收68.1億元(+40.8%YoY),毛利率19.4%,主要因儲能產品毛利率約12.0%,拉低整體平均,營業利益3.0億(+111.4%YoY),EPS 1.85元。廣錠於7/22決議發行無擔保轉換公司債,預計發行總額為8億元,將潛在稀釋股本約15~20%。