谷底已過,疫情影響歐美地區訂單需求,第四季狀況不明朗。

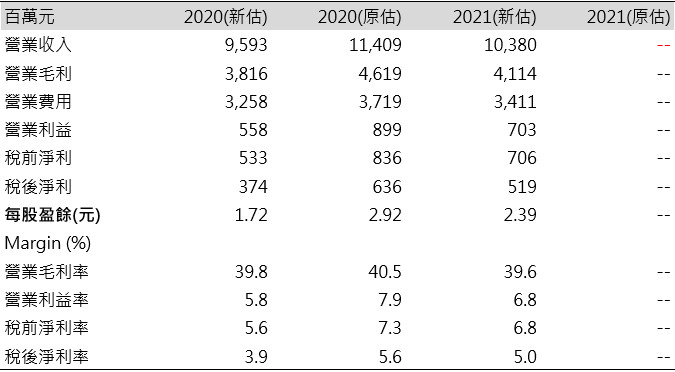

(1)受到疫情影響,北美、亞太地區衰退較多,中國網通產品第二季拉貨動能不如預期,2Q20營收21.53億元(-13.2%QoQ,-15.9%YoY), EPS 0.13元,低於2Q19的0.52元,及原先預估的0.59元。(2)公司展望第三季營收將較第二季小幅增長,第四季目前仍未明朗,預估2020年營收95.93億元(-8.6%YoY),毛利率39.8%,營業利益5.58億元(-27.3%YoY),EPS 1.72元。預計IST、EPM明年回升,預估2021年營收103.8億元(+8.2%YoY),毛利率 39.6%,稅後淨利5.19億元(+39%YoY),EPS 2.39元。凌華過往本益比高區間落在20~30倍,目前P/E上升至29。

凌華成立於1995年,2004年上市,為嵌入式電腦製造商,擁有自有品牌ADLink。2014年100%併購德國公司Penta GmbH,其主要業務包含自動化、醫療、食品等市場嵌入式電腦及顯示器設計。2015年100%併購英國公司PrismTech,其主要產品為資料分散式軟體(DDS)。2016年取得中國公司簡儀科技45%股權,其主要業務包含自動化、軍工、交通及醫療等領域的量測產品。2019年前十大客戶佔比36%。成本中料佔比85%、人工15%。2020/2/5友達宣布以57元公開收購凌華5~30%股權,加速場域經濟發展,收購期屆滿取得凌華19%股權,取得一席董事,前十大股東持股比重64%。

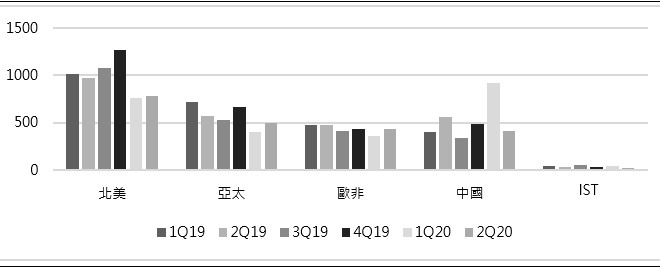

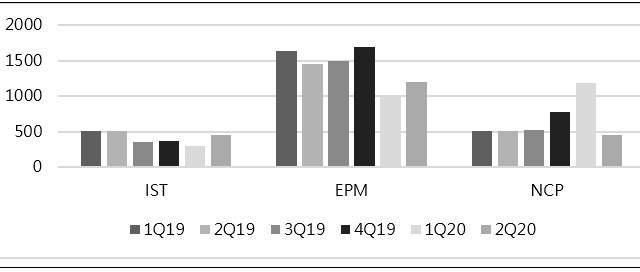

中國網通需求第二季遞減,2Q20財報低於預期﹔凌華2Q20營收21.53億元(-13.2%QoQ,-15.9%YoY),以產品別來看,(1)IST 4.48億元(+47.5%QoQ,-11.2%YoY);(2)EPM 12.01億元(+20.8%QoQ,-17.5%YoY);(3.)NCP 4.49億元(-62%QoQ,-12.2%YoY),毛利率39.8%(1Q20 39.4%;2Q19 41.2%),主要因產品組合影響略降,營業利益0.66億元(-58.4%QoQ,-58.8%YoY),EPS 0.13元,低於2Q19之0.52元,及原先預估之0.59元。1H20營收46.33億元(-11.3%YoY),如以產品別來看,IST -26%YoY(佔比16%)、EPM -29%YoY(佔比48%)、NCP +59%YoY(佔比35%),如以地區別來看,北美 -22%YoY(佔比33%)、中國+55%YoY(佔比29%)、亞太-30%YoY(佔比10%)、歐亞-17%YoY(佔比17%),受到中國5G佈建,邊緣端設備,5G小基站需求大增,帶動中國NCP營收大幅增長,毛利率39.5%,略低於去年同期40.5%,維持在40%上下水準,營業利益2.26億元(-31.2%YoY),EPS 0.53元,低於去年同期 1.03元。

圖一:地區別營收表現

圖二:產品別營收表現

展望全年,美國地區因疫情影響WFH,效率下降,訂單遞延,對凌華業績影響較大,預計仍將呈現低迷,中國地區受到網通需求帶動,預計延續成長力道,歐非中東地區在今年疫情過後有轉佳,預計全年持平,公司預計3Q20營收將小幅回升,下半年營收較上半年佳,預估2020年營收95.93億元(-8.6%YoY),毛利率39.8%,營業利益5.58億元(-27.3%YoY),EPS 1.72元。預計IST、EPM明年回升,預估2021年營收103.8億元(+8.2%YoY),毛利率 39.6%,稅後淨利5.19億元(+39%YoY),EPS 2.39元。

表一:財報數字差異分析