觀點:

考量4Q20韓國廠投產將壓抑短期獲利,同時評價未低估已合理(近年股價淨值比區間約2.6-5.2倍,以2021年預估的BVPS計算目前PBR約3.9倍,處於中間)。

營運現況與分析:

環球晶前身為中美矽晶內半導體部門,2011年分割獨立後透過諸多併購活動(2008年收購Globitech、2012年收購Covalent Silicon、2016年收購SunEdison)擴大營業規模,在客戶群從台灣及日本擴展到全球的同時,也成長至全球第三大矽晶圓供應商,提供磊晶晶圓、拋光晶圓、退火晶圓、SOI等產品,尺寸範圍涵蓋3-12吋,生產基地遍及亞洲、歐洲和美國,為全球半導體廠提供服務。目前月產能約140萬片8吋晶圓以及75-80萬片12吋晶圓(其中30-40%為記憶體用),而韓國廠預期在4Q20投產,屆時可再增加約17.6萬片/月的12吋產能。另外,中德廠目前有約30K/wpm的拋光片產能,管理階層預期2年內將產能轉為磊晶片以因應未來需求。主要競爭對手為日本信越、日本Sumco、德國Siltronic AG以及韓國SK Siltron,主要客戶為三星、Intel、台積電、格羅方德、美光、NXP、Infineon等半導體廠。

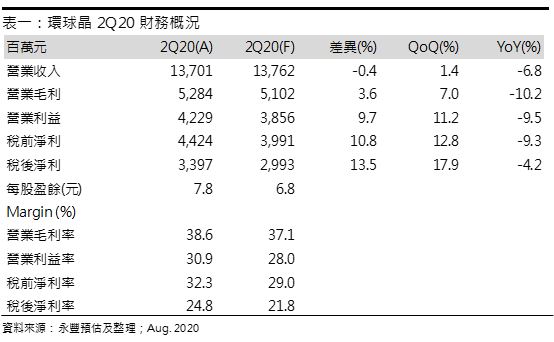

2Q20費用控制使EPS優於預期:環球晶2Q20營收137.0億(+1.4%QoQ,-6.8%YoY),毛利率僅38.6%,優於於市場普遍預期的37-38%,主要受到(1)先進製程12吋晶圓需求旺盛,ASP較高,以及(2)12吋晶圓比重提升帶動產品組合轉佳,同時(3)前次法說提到的運輸成本增加在2Q中旬恢復正常,(4)台灣政府財政補助影響(<1億新台幣),使營業利益達42.3億(+11.2%QoQ,-9.5%YoY),稅後淨利達到33.9億(+17.9%QoQ,-4.2%YoY),稅後EPS 7.81元,獲利表現優於預期。

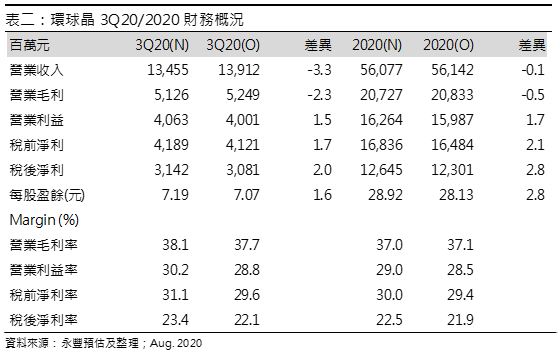

3Q20需求穩定:管理階層認為3Q20晶圓廠對12吋高階矽晶圓產品需求維持強勁,而8吋晶圓需求亦保持穩定,同時費用亦可控制在現階段2Q水準(單季費用約10.5億),但考量晶圓廠生產lead time約1季度,故3Q20生產的晶圓片主要為因應代工廠在4Q步出旺季後的需求,同時認為先進製程代工廠的原料以日廠為主,加上8吋代工廠先前在法說表示價格調整主要是因8吋產能供不應求,而非原物料上漲,故預期3Q20環球晶營收將略低於2Q20,同時獲利能力將受產品組合影響而略為轉差,預估營收134.6億(-1.8%QoQ,-5.9%YoY),毛利率38.1%,稅後淨利31.4億(-7.5%QoQ,-5.6%YoY),EPS 7.19元。

韓國廠4Q20投產將影響獲利能力:相較先前法說,認為韓國新廠進度優於預期,管理階層表示目前機台已裝機,但受疫情影響人員流動,仍需時間調整參數和送樣,現階段預期4Q20可投入約75%的產能(約396k/wpm),但(1)有別於先前法說強調新廠價格早在2-3年前就談妥,此次法說中管理階層認為新廠ASP將與公司平均的12吋晶圓相當,低於預期,又(3)晶圓製造廠多在2Q20提高原料庫存水位,以因應疫情下的潛在風險和看好2021年需求回升,進入2H20拉貨動能恐將趨緩,故保守看待4Q20起環球晶的營運,預估環球晶2020年營收560.8億(-3.5%YoY),毛利率37.0%,稅後淨利126.5億(-7.3%YoY),稅後EPS 28.92元,每股淨值107.5元(原估106.7元)。2021年隨車用市場緩步回溫,和韓國新廠投產,預期可有進一步成長,預估2021年營收623.8億(+11.2%YoY),毛利率36.4%,稅後淨利137.6億(+8.8%YoY),EPS 31.46元,每股淨值113.9元。