短期AAU 3.0供貨狀況不穩,待中國客戶重新設計且確定泰碩的供貨產品後,再行布局。

中國5G基站零組件需求短期放緩,回溫時點仍需觀察:由於中美貿易摩擦限制關鍵零組件供貨,目前中國5G設備商正在更改零件設計,已於7月要求散熱器供應商暫緩供貨,因此原先預估7~8月的強力成長動能將不如預期,需待泰碩與客戶重新討論設計後,觀察是否可於4Q20逐漸恢復供貨,並且不失其原先的供貨比重。考量到短期不確定性增加,下修2020年EPS至4.17元,將待客戶新設計定案後再視其獲利貢獻給予評價。

營運現況與分析:

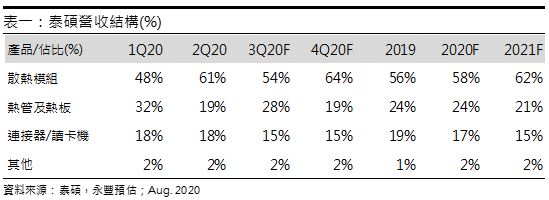

泰碩為國內散熱模組大廠,成立於1994年,主要散熱產品包括散熱模組(PC、伺服器、通訊、遊戲機)、熱管及熱板(一般型、手機用超薄型),連接器及讀卡機等,2018年營收若依應用別可區分為PC(NB、DT、AIO)57.0%、Server 11.0%、通訊(4G/5G)13%、消費性產品16.0%、工業應用3.0%,若依照產品別區分則參考表一;國內競爭對手包括台達電(2308.TT)、建準(2421.TT)、奇鋐(3017.TT)、雙鴻(3324.TT)、超眾(6230.TT)。主要產能位於東莞(散熱模組、連結器、讀卡機、5G設備及應用等)、蘇州(散熱模組、超薄裝置散熱等)、泗陽(5G應用及超薄裝置散熱),其中泗陽廠主要是配合中國2025製造,華東地區將規畫成為通信產業基地,因此選在此處設廠。

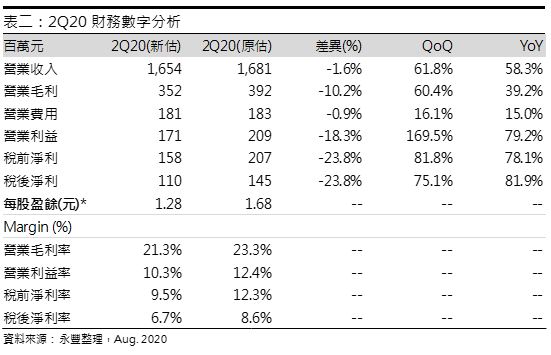

2Q20通訊客戶開始拉貨,散熱產品營收跳升:在1Q20中國武漢疫情後,中國加速5G基地台布建速度,泰碩的中國客戶符合先前預期拉貨力道強勁,整體2Q20通訊散熱營收成長至4.6億元(+201.4% QoQ,+96.7% YoY),成為營收成長主要來源,但因產品整機的供貨比重較低,營收仍低於預期,然而,PC及伺服器散熱器的需求強勁,使得整體第二季營收表現符合預期,另一方面,由於AAU產品初期生產仍處於學習曲線爬升階段,毛利率表現則較低;整體而言,泰碩2Q20營收16.8億元(+61.% QoQ,+58.3% YoY),預估毛利率21.3%,營業利益1.7億元(+169.5 % QoQ,+79.2% YoY),稅後淨利1.1億元(+75.1% QoQ,+81.9% YoY),EPS 1.28元。

3Q20通訊客戶臨時更改設計,出貨暫緩:(1)中國通訊客戶自6月底表示建置計畫稍作延遲,7月份起對於AAU 3.0的拉貨停滯,根據供應鏈調查,目前該客戶確實對於AAU正在更改設計,由於尚未與散熱業者討論詳細規格,故認為3Q20 AAU整機及零組件的出貨表現將不如預期,需求回溫時點仍需觀察,(2)手機VC方面,由於韓系客戶對於VC的需求低於原先預期,即將上市的產品僅有一半使用VC,預估手機VC營收貢獻1.4億元;整體而言,預估泰碩3Q20營收13.3億元(-19.8% QoQ,+2.3% YoY),毛利率22.2%,營業利益1.1億元(-34.1% QoQ,-16.2% YoY),稅後淨利0.8億元(-30.6% QoQ,-23.2% YoY),EPS 0.89元。

中國5G基站零組件需求放緩,回溫時點仍需觀察:(1) 中國先前針對基礎建設加速及加大力道,提出新型基礎設施建設的規劃,其中即是以5G基站建設領頭,然而,受到中美摩擦影響,關鍵零組件來源取得受到限制,使得中國設備商皆開始針對AAU產品重新設計,中國5G基地台建設速度將低於預期,原先第三季的需求量可能將遞延至第四季,預估中國5G基地台的2020年/2021年的建置量為60萬座(+361.5%YoY)及70萬座(+16.7%YoY,原估110萬座),其中,泰碩的主要客戶預計2020年/2021年基地台出貨量為17萬座及28萬座(原估38萬座);(2) 泰碩2Q20開始出貨給中國客戶的產品包括AAU整機/吹脹板/熱管,及BBU用的VC,原先預估將加速供貨至3Q20,但目前8~9月重新設計後,仍需觀察4Q20是否能恢復出貨,並且維持泰碩原先在數家供應商中的供貨比重,假設中國客戶可於10月起逐漸恢復拉貨,則保守預估泰碩2019年/2020年/2021年通訊(4G+5G)營收分別為9.6億/12.9億/19.0億,年增率分別為+133.3% /+34.4% /+47.3%。

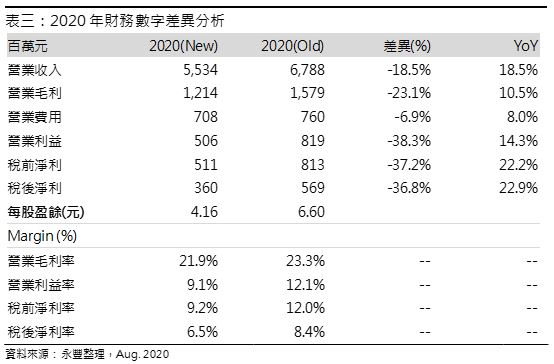

整體而言,預估2020年營收55.3億元(+18.5%YoY),毛利率21.9%,營業利益5.1億元(+8.0%YoY),稅後淨利3.6億元(+22.9%YoY),稅後EPS 4.16元;2021年營收62.2億元(+12.5%YoY),毛利率22.4%,營業利益6.1億元(+20.2%YoY),稅後淨利4.2億元(+15.8%YoY),稅後EPS 4.82元。