燿華2H20受惠美系無線耳機拉貨需求,營運動能強勁,惟長線而言SiP取代軟硬結合板趨勢未變,燿華軟硬結合板勢必面臨需求及單價下滑雙重壓力,認為後續獲利極具挑戰。

燿華3Q20受惠軟硬結合板稼動率由50%拉升至滿載水準,帶動營運QoQ+84.1%,4Q20在上海遷廠補償金挹注1.00-1.50元下,獲利逐季好轉,惟長線在無線耳機軟硬結合板單價及需求面臨挑戰下,獲利仍具壓力。

營運現況與分析:

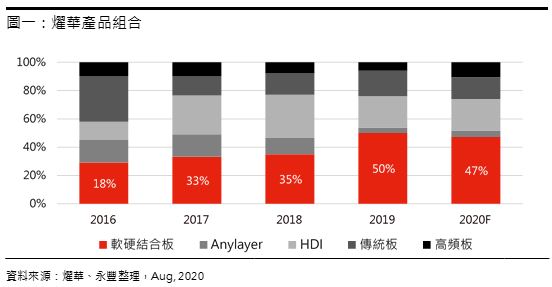

燿華為國內專業PCB製造商,1H20主要產品線為軟硬結合板(32%)、Anylayer(5%)、HDI(30%)、傳統板(21%)以及高頻板(12%),其中軟硬結合板以及高頻板毛利率優於公司平均。燿華主要生產基地為土城1廠、土城2廠、宜蘭廠以及上海廠(上海展華),其中台灣廠月產能130萬平方英呎,大陸廠月產能75萬平方英呎,下游主要應用為手機(51%)、汽車(28%)、IOT(6%)、IT(7%)以及其它(8%)。主要客戶為APPLE、HTC、LG以及Continental等,主要競爭對手為欣興、華通、健鼎、先豐、TTM、建滔以及Ibiden等。

受疫情影響及韓國同業搶單,2Q20難逃虧損:燿華2Q20除了受疫情影響導致需求下滑外,其中主要獲利產品線軟硬結合板在AirPods Pro改用SiP封裝加上韓國同業搶單影響需求急凍,稼動率滑落至50%以下,預估燿華營收22.50億元(-38.1%QoQ,-60.1%YoY),毛利率由於產品組合及稼動率轉差來到12.2%,預估稅後虧損-4.32億元由盈轉虧,稅後EPS-0.70元。

美系無線耳機需求放大,3Q20營收QoQ+81.4%:展望3Q20,受惠美系無線耳機訂單由韓國競爭對手搶回,帶動軟硬結合板稼動率大幅攀升,預期8月份稼動率達滿載水準,惟受制於舊料號ASP下滑,整體而言難回2Q19水準。預估3Q20營收40.81億元(+81.4%QoQ,-34.2%YoY),毛利率因稼動率及產品組合轉佳,回升至21.0%,稅後淨利1.94億元由虧轉盈,稅後EPS 0.31元。

無線耳機改由SiP取代軟硬結合板,2020年獲利艱辛:燿華軟硬結合板於2H17打入美系智慧型手機電池板以及無線耳機供應鏈,毛利率達25-30%,因此帶動4Q17稅後EPS達1.12元高水準,惟2018年手機電池板在同業搶單下,公司2019年聚焦於無線耳機產品,帶動全年毛利率達22.5%創高,惟隨著產品設計由SiP取代軟硬結合板,認為軟硬結合板機種需求量不易放大,且ASP將面臨跌價挑戰,2020年美系無線耳機貢獻由去年的39%滑落至34%。預估燿華2020年營收為144.63億元(-35.5%YoY),毛利率下滑至18.4%,稅後淨利0.83億元(-95.2%YoY),稅後EPS 0.13元。

上海遷廠補償金可望於4Q20認列:燿華上海展華由於鄰近虹橋機場,對於空汙管理嚴格,為配合官方政策遷廠,燿華於江蘇南通擴建新廠因應,初期規劃月產能60萬平方英尺,設備機台於7月初進駐,預計8月量產。遷廠補償金總計約2-3億元人民幣,預期最快可望於4Q20一次認列,影響稅後EPS約1.00-1.50元。