日月光ATM業務雖短期受華為禁令影響,但供應鏈重新調整後可望重回成長,同時EMS(電子代工服務)專案逐漸落地。

看好(1) 日月光於疫情環境下穩定獲得訂單,並提供一站式服務,帶動獲利改善,(2) 電子代工服務2H20成長動能維持強勁。評價面,日月光目前PBR約1.36x,位於歷史1.1-1.8x區間中間偏下緣,評價偏低。

營運現況與分析:

日月光投控為日月光與矽品於2018 年以股份轉換方式成立的控股公司,合併後持續透過日月光及矽品提供半導體晶片封裝與測試服務,包含前段晶圓針測至後段封裝、測試、材料的一體化解決方案(ATM),並透過環電提供電子代工(EMS)服務,2Q20 產品比重為ATM 62.6%、EMS 36.9%、其他0.5%。日月光投控的主要客戶包含:Apple、QCOM、MTK 等國內外IC 設計公司,主要競爭對手包含:Amkor、JCET。

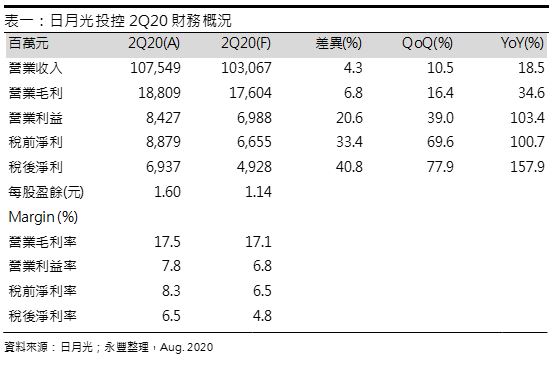

EMS帶動2Q20營運優於預期:日月光2Q20營收1,075.5億(+10.5%QoQ,+18.5%YoY),主要是EMS業務帶動,包含(1) 疫情影響1Q20 EMS營收遞延認列,(2)通訊市場需求優於預期,SiP產品出貨提升,毛利率17.5%,又投資抵減折抵使單季稅率僅18.5%,稅後淨利69.4億(+77.9%QoQ,+157.9%YoY),稀釋EPS 1.60元,獲利表現優於預期。另外,此次法說中日月光維持全年資本支出與2019年持平展望不變(約568億)。

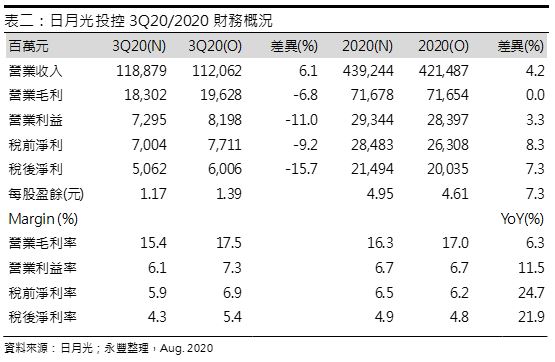

3Q20華為影響難掩成長光芒:管理階層認為華為禁令將自8月中下旬起影響ATM業務,使機台稼動率下滑至約80%(原處於滿載),抵銷掉原本4-6%營收季增幅度,故認為3Q20以新台幣計價ATM營收將與2Q20相當,毛利率則與1Q20相當;EMS在1H20需求強勁,營收(以美元計價)較去年同期成長約12%,2H20營運動能將延續,故預期EMS業務營收將與3Q19相當,營業利益率將與3Q19相當。認為台灣對於COVID19的穩定控制將有助於日月光在疫情下取得市占,而進入電子旺季後,穿戴式裝置的出貨、UWB晶片組裝、5G手機中AiP業務將帶動EMS營運成長,預期3Q20營收1,188.8億(+10.5%QoQ,+18.5%YoY),毛利率因新台幣升值、機台稼動率、夏季水電成本增加、EMS比重提升而下滑至15.4%,稅後淨利50.6億(-27.0%QoQ,-11.7%YoY),EPS 1.17元。

合併綜效顯現和SiP市場成長,使營運漸入佳境:認為日月光在一站式服務的提供和矽品的併購效益下,持續看好測試成長將優於封裝,長期隨手機市場重組,台/美系手機晶片業者需求補上,加上5G手機晶片測試時間拉長,ATM業務將重回成長。另一方面,近期環旭增加1.58億美元投入越南工廠產能擴充,以因應穿戴裝置對SiP產能需求,認為除手錶產品外,2021可望打入美系客戶耳機供應鏈,成為Amkor、長電外的第三供應商,長期隨穿戴式裝置市場發展,有機會拓展客戶群。預估2020年營收4,392.4億(+6.3%YoY),毛利率16.3%,稅後淨利214.9億(+27.6%YoY),EPS 4.95元,每股淨值52.31元(原估51.98元)。預估2021營收4,447.6億(+1.3%YoY),毛利率16.6%,稅後淨利233.8億(+8.8%YoY),EPS 5.39元,每股淨值55.71元。