永豐觀點:記憶體廠資本支出回升、新接ALD訂單和兩岸擴產佈局將挹注長期成長。

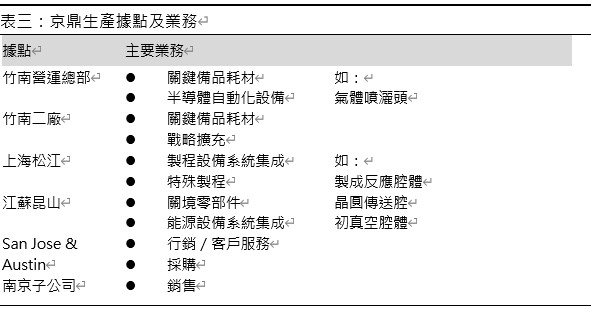

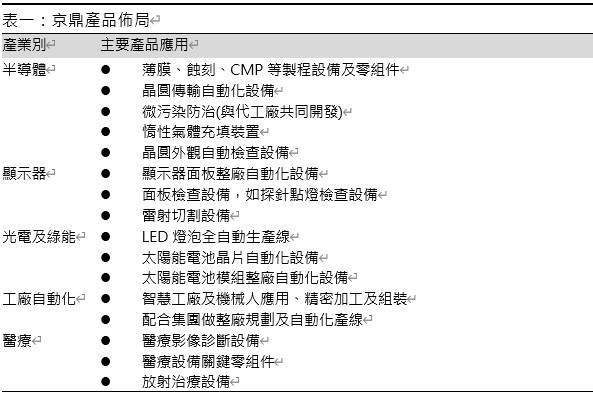

營運現況與分析:京鼎為半導體設備和系統整合廠:京鼎(故名沛鑫半導體工業(2001-2011)、晶鼎能源科技(2011-2013))成立於2001年,現為鴻海集團旗下之半導體設備廠,亦為國際大廠應用材料(AMAT US)之設備代工廠,現今主要從事半導體、能源及面板設備專業製造服務及自動化設備產品開發。2020年產品比重為:半導體/面板設備關鍵部件製造86%主要與應材相關、自動化設備8%為配合鴻海集團做整場規劃和自動化產線、能源製程設備關鍵部件製造6%。主要生產據點包含台灣竹南和江蘇昆山、上海松江,並於San Jose& Austin、南京設有銷售據點,主要客戶為應用材料(2020年營收佔比約80-85%)。

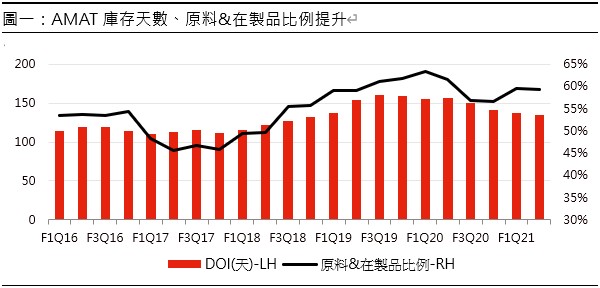

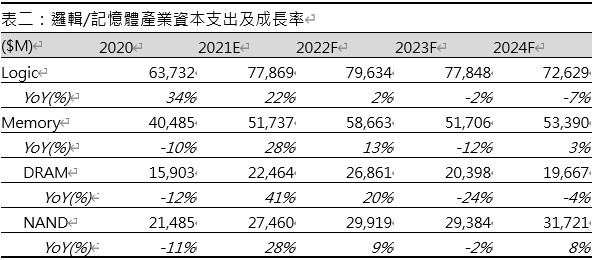

晶圓製造成戰略資源,研調機構上修全年產業成長:我們認為半導體產業正在經歷本質上的改變,帶動其重要性提升,內生因素如(1) 5G/AI/自駕車等新興領域對半導體的需求成長,(2) 隨著材料(鎢、鋁→鎢、銅、鈷、其他新材料)、結構(Planar→FinFET→GAAFET)、生產技術(多重曝光→EUV+多重)的改變帶來結構性成長,外生因素則如疫情和貿易戰使供應鏈分化,提升包含中國、歐洲、美國、韓國、日本等政府對半導體製造的重視程度,是因對晶圓製造的投入不足,將使國家失去創新的能力。在此之下,設備大廠如應材也在提升庫存水位,特別是在原料和在製品的庫存(圖一)。至此,研調機構不斷上修產業成長率,包含IC insight將全年產業成長性上修至24%(原估:12%)、WSTS上修至19.7%(原估:10.9%)、IDC上修至12.5%(原估7.7%)等,我們認為半導體產業上升循環延續將至少拉長至3年。

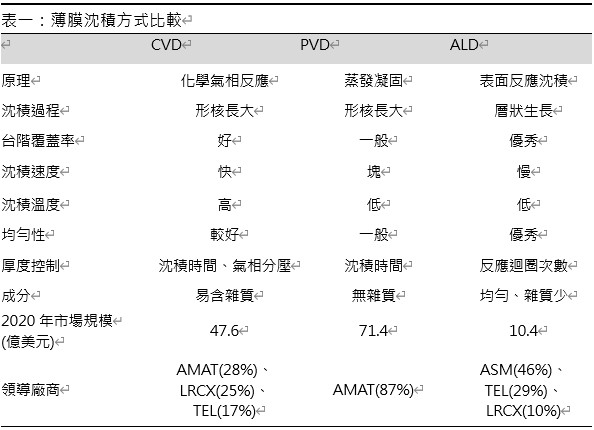

半導體三大主要製程,京鼎已參與其二:半導體製造透過不斷重複薄膜沈積、曝光顯影、蝕刻三大製程來將光罩的圖形轉移至晶圓上。其中,蝕刻是依照光罩圖案來對基材表面或是其表面覆蓋的薄膜選擇性腐蝕,去除未被光阻劑所保護區域的材料,我們認為未來主要動能將來自3D NAND堆疊層數的增加帶動蝕刻深寬比提高、先進製程的製程道數成長(如:28nm/7nm蝕刻製程分別約需50/140道),以及TSV在先進封裝的需求成長。沉積是為了賦予基材(如矽晶圓)某些特性,會透過化學氣相沈積(CVD)、物理氣相沈積(PVD)或原子層沉積(ALD)等方式,在材料表面形成薄膜。2020年薄膜沈積設備市場中,仍以CVD和PVD的比重最高,分別為64%和21%,而這兩類設備主要供應商均為龍頭大廠-應用材料(AMAT US)。京鼎作為應材的協力廠,過去主要生產蝕刻和CVD設備零組件(如反應腔體)和零件備品 (如CMP研磨頭、氣體整流器、濺鍍瞄準器等),1Q21半導體/面板產業相關營收已達到24.2億(佔營收90%,+17%QoQ,+28%YoY)。

2Q21營運創新高,全年營收破百億在望:2020年京鼎的半導體設備相關營收中,CVD佔約28%、PVD+ALD約6%,Etching約20%、CMP 1%,其他備品和零組件、維修大約佔10%。我們看好京鼎全年成長,是因(1) 2020-2021年NAND/DRAM廠資本支出開始回升,以因應未來終端需求,而公司出貨產品與記憶體相關性較高,(2) 逐步擴大在大客戶中的份額,跨入邏輯相關業務的步伐未停歇,2018年通過客戶認證後,從客戶新品開始切入,逐漸增加PVD和ALD的零組件出貨,2020年製造層級更提升到模組段,未來隨著台灣代工廠先進製程的邁進,ALD規模可望繼續放大,預期2Q21營收30.3億(+12.5%QoQ,+14.3%YoY),毛利率23.1%,稅後淨利3.7億(+23.6%QoQ,-4.5%YoY),考量CB2仍有19.97億元尚未被轉換(轉換價196.9元),預估稀釋每股盈餘3.60元。

擴產將挹注中長期營運成長評價偏低:京鼎為迎半導體大循環來臨和未來ALD新單將受惠於台積、三星跨入三奈米而成長,同時產能隨昆山、松江兩地設備將在今年底前陸續到位而擴張,擴產後中國單年度營收可增加10-15億元,帶動2022年營運成長。更甚者,竹南二廠自去年十月開始動工,現階段進度略為落後,預期2H22完成驗收,2023年開始貢獻營運。我們認為京鼎3Q21受限於現有產能已滿載,成長動能將較為停滯,然4Q21啟設備陸續到位,將迎來成長期。預估2021年營收120.0億(+20.8%YoY),毛利率23.3%,稅後淨利14.7億(+18.5%YoY),稀釋每股盈餘14.87元。預估2022年營收138.5億(+15.4%YoY),毛利率23.9%,稅後淨利19.0億(+29.3%YoY),稀釋每股盈餘18.53元。