永豐觀點:盛群半導體晶圓代工7/1將迎來第三波漲價潮,年底轉嫁幅度受限,毛利負面影響,全年毛利高峰將如預測落在第二季。

營運現況與分析:盛群為台灣MCU晶片廠,以利基型產品為根本積極開發產品應用:盛群半導體成立於1998年10月1日,為國內專業微控制器IC設計領導廠商,致力於微控制器IC及其周邊元件之設計、研發與銷售,公司為因應全球產業競爭加劇,專注於利基性產品並積極開發終端應用。1Q21產品組合中,74.83%營收來自微控制器(MCU)及微控制器周邊元件(MCU Peripherals),其中8-bit MCU出貨占比超過90%、25.17%為電源管理與LCD/LED驅動/控制晶片。主要國際競爭對手為STM、Microchip、TXN、NXP及Renesas等大廠,大中華區對手為中穎電子、新唐、松翰、九齊及紘康。

晶圓代工產能受限、封測時間拉長影響4、5月營收:盛群晶圓代工主力為台系代工廠,今年新增陸系代工廠,比重小於10%,主要下單標準型8bit MCU,全年因市場供需緊張,無法額外增加產能,影響全年產能不如原先預期增加10%。此外封裝廠因打線機產能瓶頸,近期產品交期跳票、延遲嚴重,影響盛群4、5月營收下滑,6月又因台系封測廠受移工疫情影響,快篩停線三天,對營收有3~5%影響,預期今年下半年封測交期才能恢復過往水準。

晶圓代工進入新一輪漲價週期,部分產品將續漲價:全球8吋產能供不應求,台系晶圓代工廠之一自2021年起三次調漲代工價,1月第一輪漲幅較小、5月第二輪漲幅10~15%,7月第三輪漲價幅度也近10~15%。盛群自2021年4月全產品線價格調漲15%,提前轉嫁第二次代工漲價成本,因此毛利率將因提前漲價為全年高峰;8月8吋產品線將續漲價10~20%,以反映第三次代工調漲。

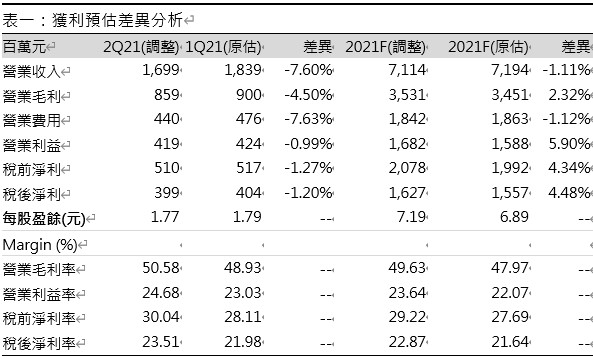

2Q21將為全年毛利率高峰、3Q21難再創高:預估因代工廠漲價與盛群產品漲價有時間落差,全年毛利率高峰將位於2Q21全產品線提前漲價時間前後,自第三輪代工成本漲幅後,產品第二次超額漲價恐對競爭力有負面影響,因此預估下半年成本轉嫁幅度降低,3Q21毛利僅能維持高點附近。預估2Q21合併營收16.99億元(+15.99% QoQ;+19.50% YoY;原估18.39億),毛利率因4月開始全面漲價來到50.58%,稅後淨利3.99億元(+15.03% QoQ;+67.53% YoY;原估4.04億),稅後EPS 1.77元(原估1.79元)。

綜上所述,預測2021全年展望合併營收71.14億元(+26.71%YoY),全年毛利率49.63%,營業利益16.82億元(+49.60% YoY),稅後淨利16.27億元(+24.65% YoY),稅後EPS 7.19元。整體而言,認為盛群半導體4、5月營收遜於預期,且3Q21晶圓代工即將迎來第三波漲價潮影響毛利。