永豐觀點:2Q21生產效率以及報價上漲優於預期,以及ABF供給吃緊延續至2022年下半年,獲利雙引擎帶動景碩重回過去獲利循環水準,評價可望挑戰前高。

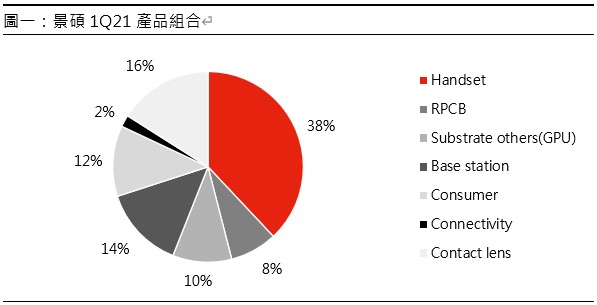

營運現況與分析:景碩為國內專業IC載板製造廠商:景碩1Q21產品組合為Handset(38%)、RPCB(8%)、Substrate others(10%,GPU)、Base station(14%)、Consumer(12%)、Connectivity(2%)以及Contact lens(16%),就產品類別而言BT載板(52%)、ABF載板(24%)、PCB(8%)以及Contact lens(16%),IC載板主要客戶包含Qualcomm、nVidia、Xilinx、Broadcom、TI、MTK、HiSilicon、Himax以及Micron,主要競爭對手為Ibiden、Samsung、Shinko、欣興以及南電。

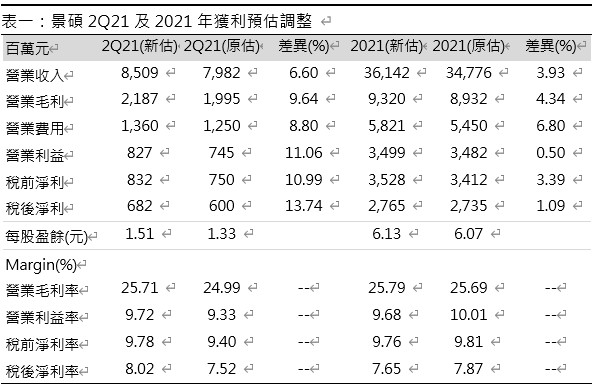

生產效率優於預期,2Q21營運QoQ上調至+17.8%:受惠5G手機滲透率攀升,景碩BT載板手機客戶Qualcomm及MTK結單持續成長,另一方面Micron記憶體需求亦開始拉貨,有效抵銷iPhone淡季下滑壓力,而景碩4-5月份營收達成率70.3%,除了生產效率外,推測ABF及BT報價漲幅亦優於預期,以6月份接單持續創高計算,上調2Q21營收至85.09億元(+17.8%QoQ,+25.4%YoY),毛利率因稼動率及產品組合上調至25.7%,稅後淨利6.82億元(+164.4%QoQ,+191.7%YoY),稅後EPS 1.51元(原估1.33元)。

IC載板需求暢旺,3Q21營收價量齊揚續創新高:受惠5G環境帶動需求,目前ABF訂單已排至2022年,BT載板在3Q21進入傳統iPhone拉貨旺季下需求將進一步提升,搭配月產能持續擴充,IC載板營運價量齊揚,預估營收95.86億元(+12.7%QoQ,+39.5%YoY),毛利率受惠新料號帶動由2Q21的25.7%提升至26.7%,稅後淨利8.27億元(+21.3%QoQ,+1298.8%YoY),稅後EPS 1.84元。

上調2021年稅後EPS至6.13元:景碩長線動能主要來自營收占比80%的載板業務,其中占比25%的ABF受惠5G基建及高速傳輸,預期2021年供給持續吃緊,根據供應鏈調查目前主要客戶針對2022年產能進行洽談,供需吃緊態勢有望延續。另外營收占比55%的BT載板除了受惠iPhone 2H21新機AiP+SiP顆數提升外,隨著整體5G手機滲透率攀升,全年報價可望上漲6%,擺脫過去跌價窘境。考量2Q21營運優於預期,上調全年營收至361.42億元(+33.4%YoY),毛利率25.8%,稅後淨利27.65億元(+410.8%YoY),稅後EPS 6.13元(原估6.07元)。

ABF產能擴充44%,2022年稅後EPS 8.79元:認為Intel在與Ibiden、欣興擴產後,大動作與AT&S擴充ABF產能,暗示對EMIB需求持續殷切,根據供應鏈調查2022年ABF供給將持續吃緊,為了因應新增客戶需求,景碩亦將ABF月產能由4Q21的0.18億顆提升至0.26億顆,擴充幅度44%。考量ABF毛利率優於公司平均,產品組合可望持續轉佳,預估營收440.88億元(+22.0%YoY),毛利率提升至27.9%,稅後淨利39.61億元(+43.3%YoY),稅後EPS 8.79元創歷史新高。