永豐觀點:疫情所帶動的平板與IT需求,能否延續至2022年,與mini LED背光模組的獲利貢獻度皆有待觀察。

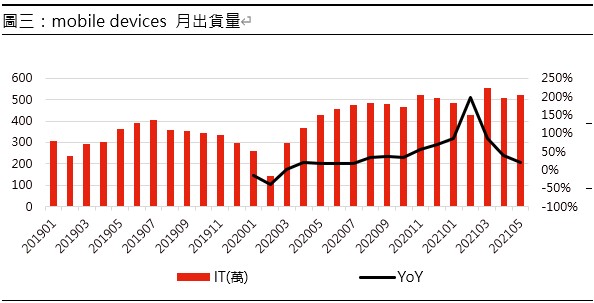

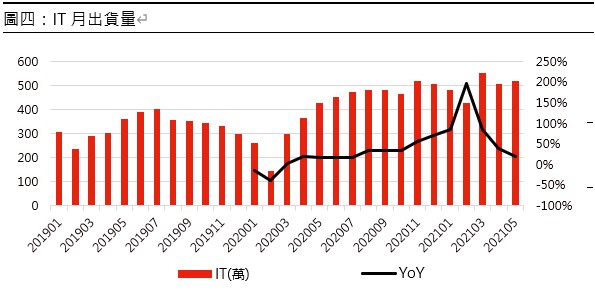

營運現況與分析:公司簡介:瑞儀為背光模組廠,客戶包括 LG、友達、群創、鴻海、廣達等面板與組裝廠,產品包括手機、MNT、TV、NB 等用的背光模組,終端大客戶為 Apple,產品包括:Macbook、LCD 版 iPhone、iPad 與 iMac 等,其中 iPad、Macbook 與 iMac 過往皆為瑞儀獨家供應背光模組;1Q21營收比重:mobile devices佔53%,IT佔45%,其中mobile deivices裡主要為iPad,IT裡面則以macbook為大宗。

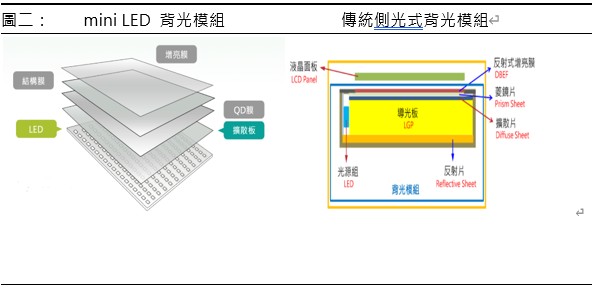

Apple陸續推出mini LED產品:04/2021 Apple發表的12.9吋iPad Pro,採用mini LED背光與配備由Apple自行設計的M1晶片,終端售價為1099美元,相較前一代同規格產品定價為999美元,價差100美元,惟瑞儀並未在12.9 mini LED iPad Pro的供應鏈當中,預期Macbook Pro 14/16吋亦會導入mini LED背光;mini LED背光相較傳統的背光模組具有區域調光與高動態對比的優點,且耐用度較OLED面板佳,目前mini LED背光應用於高端產品。

1Q21人力成本高,毛利率下滑:1Q21 mobile device出貨量(-12.8%QoQ),IT出貨量(-1.6%QoQ),1Q21營收140.7億元(-14.8%QoQ),受到過年期間人力成本較高,毛利率17.7%(4Q20毛利率19.1%),受惠匯兌收益與處分利益,業外獲利4.6億元(4Q20業外虧損7.1億元),1Q21稅後EPS3.58元。

2Q21 平板出貨下滑,NB出貨量維持高檔:累積04~05/2021營收94億元(-6.7%YoY),其中mobile devices 04/2021與05/2021出貨量分別為598.4萬(-6.2%MoM)與567.2萬(-5.2%MoM),IT 04/2021與05/2021出貨量分別為507.9萬(-8.6%MoM)與520.2萬(+2.4%MoM)。

由於iPad的出貨高峰已過,加上瑞儀未在12.9吋mini LED iPad Pro的供應鏈當中,2Q21 mobile devices出貨呈現下滑;IT部分:macbook出貨呈現下滑,但non-A NB出貨增加,帶動IT出貨於2Q21維持高檔,預估2Q21營收138.2億元(-1.7%QoQ),2Q21人力成本較1Q21改善,預估2Q21毛利率18.52%,稅後EPS 3.13元。

預估3Q21開始出貨mini LED背光模組:展望3Q21預估macbook Pro的mini LED背光模組將可開始出貨,4Q21 mini LED背光模組出貨可望持續放大,由於mini LED採用直下式的設計,無須導光板,且瑞儀未大量投入 mini LED 打件產能,因此瑞儀主要負責光學設計與組裝,由於 mini LED 背光模組的材料成本大幅增加,可望帶動 ASP 大幅提升,然毛利率恐偏低。

關注後續Apple的訂價策略: Apple於台灣時間 11/11/2020 發表首款搭載 Apple自家中央處理器「Apple Silicon」的 Mac 系列筆電,Apple產品採用自家 M1 晶片,有利其材料成本下降,倘若Apple產品未來的訂價策略可更為親民,將有利iPad與macbook的出貨量。

財務預估:預估2021年瑞儀營收587.6億元(+4.8%YoY),毛利率17.6%,營業利益73.8億元(-7.7%YoY),稅後EPS 13.29元。