永豐觀點

近期市場氛圍擾動,但我們認為不必過於擔憂產業狀況,而應該關注南亞科接下來製程轉進對成本端造成的影響。

營運現況與分析:南亞科為全球第四大DRAM廠,2019年市占率約2.7%,主要20奈米技術授權自美光,現有12吋晶圓產能約6.8萬片wpm,最大股東南亞(1303 TT)持股約29.5%。產品組合以終端應用別區分Specialty DRAM 60-65%(用於網通、TV、車用等)、Mobile DRAM 10-15%,以及Commodity DRAM 20-25%(PC/伺服器<10%),主要客戶為Kingston,主要競爭對手為Samsung、SK Hynix、美光、華邦電等。

營收略優於預期:南亞科5月76.0億(+2.8%MoM,+37.2%YoY),4-5月營收合計149.9億,達成原先預期之69.4%,表現略優於預期,考量南亞科有月度和季度合約價,且整體報價上升趨勢未變,認為2Q21營收可望逐月攀升,維持南亞科2Q21營收215.9億(+21.8%QoQ,+31.0%YoY),毛利率39.5%,稅後淨利52.8億(+95.3%QoQ,+64.0%YoY),EPS 1.71元的預估不變。

氛圍擾動,但供給吃緊狀況未變:近期DRAM市場雜音主要有以下三點:

印度疫情、終端產品銷售轉弱,品牌廠下修全年出貨目標而雜音紛現,但我們未見需求放緩,且南亞科產品線著重在利基型產品,疫情至今網通、IoT等對利基型DRAM需求維持暢旺,我們也看到低容量、低階的產品價格漲幅甚至超過主流的DDR4。

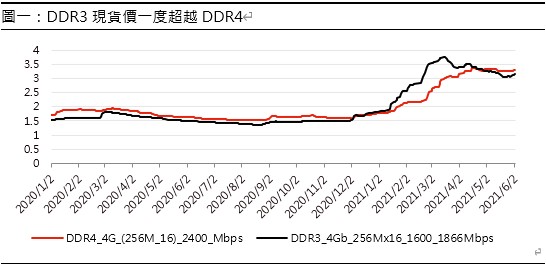

DRAM現貨價漲不動甚至反跌,但我們認為部分是因現貨價已於1Q21大幅上升,且1H21受限於諸多產品主晶片缺貨,下游組裝廠對記憶體已拉貨好一陣子,故有部分庫存,但隨著代工廠下半年產出增加,有望帶動PC廠商對DRAM拉貨再起,預期現貨價仍將向上,又整體市場中90%以上為合約所保護,故不影響我們對於產業基本面的看法。

大廠擴產,應用材料(AMAT US)於上週法說上修2021年全球半導體設備市場規模至770-790億美元(high $70b),主要看到邏輯和DRAM客戶的投入增加,下半年產能若增加,報價上漲動能轉弱,但我們認為(1) 大廠主要投入在製程轉進(參見5/10出具之記憶體產業報告),同時(2) 在供需失衡下擴產屬正常廠商行為,主要因應未來市場對於PC、手機等需求應用,而非利基型產品,進一步考量裝機到投產時間差,對2021年產能增加影響甚微。

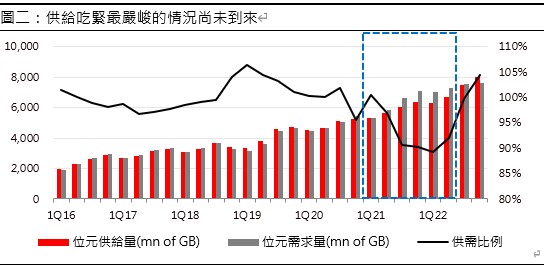

其他利多:(1) 美光近期上修F3Q21展望,營收將落在或超過先前營收展望的73億美元,最主要即考量DRAM/NAND Flash報價的強勁趨勢,並預期F4Q21的DRAM位元出貨量將與F3Q相當。而公司的庫存也維持在極低的水位,(2) 我們維持對於DRAM上升循環約4-6個季度的看法,同時認為最嚴峻的情況尚未來臨,即便考量大廠現行擴產計畫,但要回到平衡狀態仍得到2H22。

製程轉進開展應用市場:南亞科預期2H21進一步轉換30nm製程至1Anm,假設良率不變的狀況,有望使產量(dpw)提升100%以上,預期在4Q21到1Q22投入DDR4 8G產品生產,同時1Bnm預期在3Q21試產、2H22量產。我們認為製程轉進讓公司維持了其在市場上僅次於三大國際廠商的地位,面對中國同業崛起,仍擁有無可比擬的優勢,同時有助於其擴展應用市場,從過往的消費性、手機、PC等市場擴展到伺服器及車用,挹注長期成長動能。南亞科過往毛利率與記憶體報價關聯性高,藉由投入下一代製程拉高其產品ASP,將成為獲利攀升的重要關鍵。