觀點

(1) 雖缺料使2Q21營收YoY下滑,並使獲利將為2021年低點,惟目前公司預期3Q21料況將有明顯改善,加上6月將開始進行成本轉嫁,加上5G Sub-6GHz新品出貨放量挹注下,研究處看好預期2H21營收回升,(2) Broadcom預期短期寬頻產品應用成長+10%YoY以上,宇智將有望同步受惠現金殖利率7.0%。

評價

主因(1) 雖缺料使2Q21營收YoY下滑,獲利將為2021年低點,惟目前公司預期3Q21料況將有明顯改善,加上6月將開始進行成本轉嫁,加上5G Sub-6GHz新品出貨放量挹注下,研究處看好預期2H21營收回升,營收YoY下滑幅度將逐季收斂,並有望於4Q21轉正,(2) 持續看好高毛利率的企業相關營收將為成長主軸,長期隨客戶受益愛立信全球商務發展策略。

營運現況分析

宇智為寬頻設備製造商: 宇智為利基型工規無線傳輸模組與設備專業製造廠。1Q21各應用營收比重分別為企業級應用49%、消費性應用10-15%、其他(備援、車用與商用端到端產品)為45-51%。競爭優勢為無線傳輸產品研製能力。宇智團隊10多年的無線產品研製經驗,加以近年專注在工規市場發展,使得宇智累積開發經驗與和大客戶建立合作默契,故得以在工規無線產品領域出貨逐年成長,主要客戶為北美系統整合商,主要競爭對手為Sierra Networks等。

1Q21獲利受惠產品組合優於預期及製程改良: 因受惠產品組合優於預期及製程改良,費用低於預期,故毛利率及營利率優於預期。

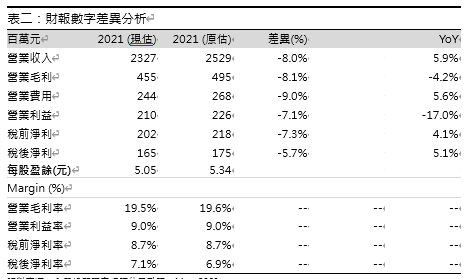

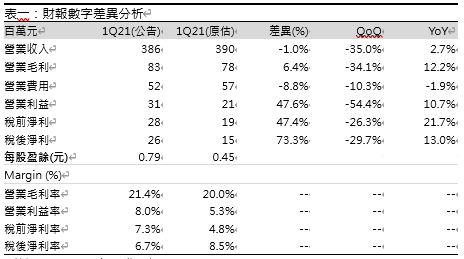

料況吃緊與上游元件漲價影響浮現,預估2Q21獲利為2021年低點 : 雖目前主要客戶需求能見度可至4Q21,但受料況吃緊與上游元件漲價影響浮現,研究處預估營收4.25億元(+10.0%QoQ;-15.8%YoY),毛利率18.7%,加上無稅率一次性利多因素,預估稅後獲利0.13億元(-49.5%QoQ;-61.6%YoY)。目前公司預期3Q21料況將有明顯改善,加上6月將開始進行成本轉嫁,加上5G Sub-6GHz新品出貨放量挹注下,研究處看好預期2H21營收回升,營收YoY下滑幅度將逐季收斂,並有望於4Q21轉正。

持續看好高毛利率的企業相關營收將為成長主軸,長期隨客戶受益愛立信全球商務發展策略 : 雖然料況趨緊與元件漲價(將使2021年毛利率較2020年下滑2-3%)將影響2Q21與2021年營收及獲利預估,惟需求仍佳,研究處持續看好高毛利率企業級應用營收占比有望達50%以上,並使得毛利率降幅有望收斂至2%,主因(1) 宇智主要市場美國疫苗施打逐漸普及,員工將陸續返回工作崗位,將使企業主開始著手更新網路設備,Gartner目前預估2021年企業對於無線網路設備採購的資本開支將回升+8.8%YoY,(2) 營收占比近70%的主要美系客戶目前聚焦在企業級應用發展,宇智作為客戶主要ODM之一將受惠,(3) 基地台大廠愛立信將營收占比近70%的主要美系客戶收購,作為其企業業務的主要產品線,美系客戶將更著重在企業客戶需求發展,且愛立信的規模大,產品面向全球,且愛立信自身5G基地台產品的市占率排名前列,將助力美系主要客戶及宇智推出全球化的產品,並受益市場規模的成長,企業級營收營收將隨之成長,綜上所述,研究處維持預估2021年企業應用營收占比達55%。

維持預期WiFi6產品2021年營收占比提升看法,目前殖利率7% : 研究處持續看好2021年毛利率較高的WiFi6產品營收成長,主因(1) 在非授權頻段WiFi,新規格WiFi6的需求有增無減,市調機構Gartner預估2021年企業用WiFi6聯網裝置產值增長+75.5%YoY,其中WiFi6規格產值倍增是成長主力,產值占比將達45%(2020年估27.5%),(2) 北美主要客戶將持續推出WiFi6新產品,研究處維持預估WiFi6產品營收占比將挑戰35-40%(2020年為20%)。宇智現金股利3.5元,現金殖利率7.0%,歷史殖利率下緣在5.4%,目前有殖利率題材。

調整2021年獲利預估: 因缺料及元件上漲影響,研究處調整預估2021年營收為23.3億元(+5.9%YoY),毛利率19.5%